Déi traditionell Portfoliomix vu 60% Aktien a 40% Obligatiounen, historesch als déi sécherste Allokatioun fir Investisseuren vu mëttel-Risiko Toleranz ugesinn, "ass a Gefor" wéi d'Federal Reserve sech op seng éischt Zënssätzkampagne zënter 2015-2018 virbereet, no JPMorgan Chase & Co.

Treasurys, gehummert duerch d'Perspektiv vun Tariferhéijungen an de kommende Méint, sinn op hirem schlëmmste Start an en neit Joer an de leschten dräi oder véier Joerzéngte, baséiert op Dow Jones Maartdaten. Den aggressive Verkaf vu Obligatiounen huet d'Ausbezuelen op zwee Joer Héichten dës Woch gedréckt, wat eng Maut op Aktien erfuerdert. All dräi grouss Aktieindexe si fir 2022 erof - mam tech-schwéier Nasdaq Composite COMP dee gréissten Hit hëlt, ongeféier 7% gefall.

De breede Verkaf vu béide Verméigenklassen am Joer 2022 huet zu engem Joer-bis-Datum Verloscht vun 3.2% gefouert, wéi en Dënschdeg, a Portefeuillen aus 60% am S&P 500 Index

SPX,

an 40% an Investitioun-Grad Obligatiounen, dorënner Schatzkammer. Dat ass e Wendung aus der Vergaangenheet, wann Obligatiounen als Hedge géint de Réckgang vun de Börse géifen handelen, an de Präis an d'Demande eropgoen wéi Investisseuren a séchere Fluchhafe wärend Aktieverkaaf gefall sinn. De 60/40 Mix huet en historeschen duerchschnëttleche jäerlecht Rendement vun 8.2% vun 1926 bis 2020 generéiert, laut Vanguard Group Inc.

"Déi gréisste Suerge vum Maart schéngen elo ronderëm d'Fed an d'Implikatioune vun de Steigerungsraten ze dréinen", hunn de JPMorgan Strategist Thomas Salopek an anerer an enger Notiz geschriwwen, déi e Mëttwoch verëffentlecht gouf. An hirer Vue ass et nach ëmmer "e wesentleche Réckgang deen an de Tariffermäert muss geschéien." Ausserdeem hunn d'Erwaardunge vum Maart fir wou de Fed Taux-Erhéijung Zyklus schlussendlech endet "Plaz fir weider eropzeklammen."

Futures Mäert sinn am Moment eng bal 92% Chance fir eng 25-Basis-Punkt-Wanderung am Mäerz, awer reflektéieren och eng 5.4% Wahrscheinlechkeet, datt d'Wanderung als 50-Basis-Punkt-Beweegung kéint erauskommen, wat d'Fed Fongen ophiewen Taux Zil op 0.5% op 0.75% vun engem aktuellen Niveau vun Null op 0.25%, baséiert op dem CME FedWatch Tool. Vum Enn vum Joer gesinn d'Händler e liichte Risiko datt d'Fed-Politikratenziel esou héich wéi 1.75% bis 2% oder souguer 2% bis 2.25% ka kommen.

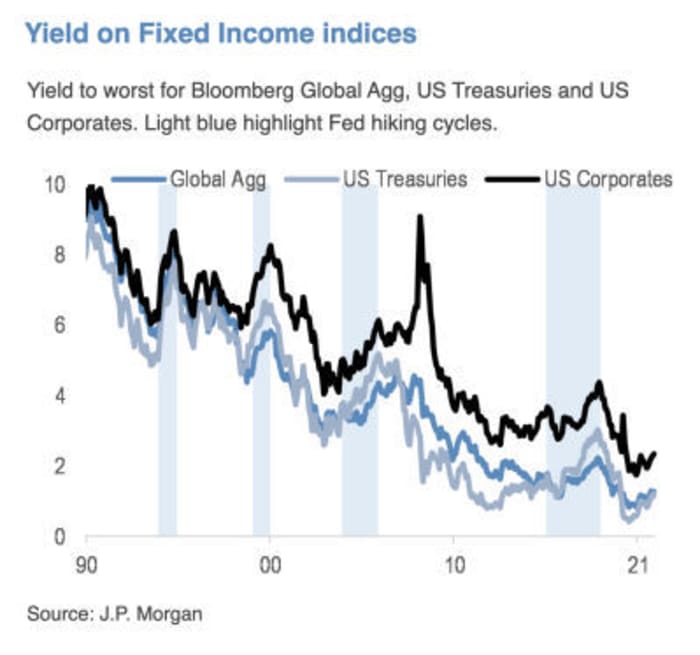

Dat ass bedeitend well Treasury Yields, déi deelweis Erwaardunge fir US Zënssätz reflektéieren, wäerte méiglecherweis weider vun den aktuellen Niveauen eropgoen mussen - wat e puer Auswierkunge géifen hunn. Iwwert d'Käschte vun de Prêten méi deier maachen op alles vun Hypotheken bis Auto- a Studenteprêten, méi héije Rendementer ausléisen och Verkafsdrock fir Technologie an aner Wuesstumsaktien, well Investisseuren Erwaardunge fir zukünfteg Cashflow wäit an d'Zukunft reduzéieren.

Quelle: JPMorgan Chase & Co.

De Jeff deGraaf, Grënner vun der Renaissance Macro Research, huet an engem Mëttwoch Notiz geschriwwen datt "wat méi héich ass den Niveau an dest méi séier de Stroum an den Tariffer, dest méi schlecht d'Rendement" fir de S&P 500 SPX an den nächste sechs Méint.

Liest: Hei ass d'Warnungssignal datt eropgaang Obligatiounsrendementer Bourse Investisseuren schécken

Fixed-Akommes Investisseuren konfrontéiert "ee vun den Erausfuerderung" Kuliss an der rezenter Geschicht, Salopek an déi aner JPMorgan Strategists geschriwwen. Mëttlerweil, "Aktien solle fäeg sinn d'Politiknormaliséierung ze widderstoen", obwuel "den Impakt op d'Secteuren wäit vun eenheetlech wäert sinn."

Si soten datt si hir laangjäreg Präferenz fir "Wäert / Cyclicals vs Wuesstum / High-Dauer Nimm behalen."

De Salopek a säin Team sinn net eleng an hirer Meenung iwwer d'Gefor, déi de 60/40 Portfolio konfrontéiert ass, och wa bal e Jorzéngt Uruff fir säin Doud net genee ausgaang ass. BlackRock Inc., de weltgréisste Verméigenmanager, seet an engem Post op senger Websäit datt "et ass Zäit de lëschten 60/40 Portfolio mat alternativen Quelle vun Diversifikatioun a Rendement nei ze balanséieren."

"Uriff fir den Ënnergang vum 60/40 Portfolio si fir Joer korrekt gewiescht," sot de Philip Toews, den New York-baséierte Chef exekutiv vum Toews Asset Management, deen $ 1.3 Milliarde u Verméigen iwwerwaacht. "Den Doud ass just verspéit ginn wéinst der Disponibilitéit vun einfache Suen vun der Fed."

"D'Fed huet d'Obligatioun an d'Börsemäert gestäerkt, a kann elo an enger Positioun sinn wou se och net wäert maachen," sot Toews iwwer Telefon Mëttwoch. D'Fed "put", e Begrëff, dee benotzt gëtt fir d'Erwaardung vum Maart vun enger Fed ze beschreiwen, déi gewëllt ass an engem falende Börsemaart z'intervenéieren, "ass kaput, fort - op d'mannst wéi et op finanziell Verméigen betrëfft."

Uruff fir den Doud vum 60/40 Mix hunn ugefaang ronderëm August 2019 erëm opzekommen, nodeems Handelsspannungen tëscht den USA a China ënner der Trump Administratioun zu Suergen iwwer e Verlängerung vum weltwäite Wuesstum gefouert hunn.

D'Formel gouf Mëtt 2020 nach eng Kéier a Fro gestallt well d'10-Joer Treasury Yield just iwwer Null hief, a schéngt méiglecherweis do ze bleiwen. Deemools huet de Jan Loeys vum JPMorgan d'Investisseuren virgeschloen, e Portfolio ze adoptéieren deen 40% Aktien, 20% Obligatiounen an 40% investéiert a Wäertpabeieren mat e puer Charakteristike vu béid ass. Déi géifen collateraliséierte Prêtverpflichtungen, kommerziell Hypothek-gestützte Wäertpabeieren, Immobilieinvestitiounsvertrauen oder Utility Aktien enthalen.

Wärend d'Bedenken vun 2020 gréisstendeels fokusséiert waren op wéi vill Këssen déi niddreg Rendementer an engem Aktieverkaaf ubidden, "" kucken déi aktuell Suergen an déi aner Richtung: mat realen Tariffer nach ëmmer ze niddreg par rapport zu wirtschaftleche Bedéngungen, an engem Fed Wanderzyklus amgaang ze fänken , et ass ganz wahrscheinlech Obligatiounen wäerten negativ Rendementer produzéieren wéi d'Ausbezuelen an enger Bärflaachung eropgoen ", schreift Salopek an enger E-Mail op MarketWatch. "Also mir kucken ënnergewiicht Dauer an eiser Asset Allocatioun ze sinn, mat engem Zil vun 2.25% fir den 10-Joer Treasury Yield am Joer 2022."

De Salopek seet datt hien an déi aner JPMorgan Strategisten net fir 60/40's Doud fuerderen, "awer mir erkennen datt et Mängel a bestëmmte Maartëmfeld huet," an "et ginn Zäiten wou ee vu méi vun de Verméigenklassen ënnerperforméiert."

E Mëttwoch huet de Verkaf vu Obligatiounen en Otem geholl wéi d'Investisseuren zréck an d'Schatzkammer goen, déi 10-Joer Rendement schécken

TMUBMUSD10Y,

bis 1.83%. D'Aktie goufen den Dag méi niddereg, mat Dow Industrials

DJIA,

vun 0.3% erof, während de S&P 500 an Nasdaq Composite all 0.1% erofgaange sinn.

Quell: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- nächste Méint-11642618887?siteid=yhoof2&yptr=yahoo