Dëse Post gouf ursprénglech onn publizéiert TKer.co

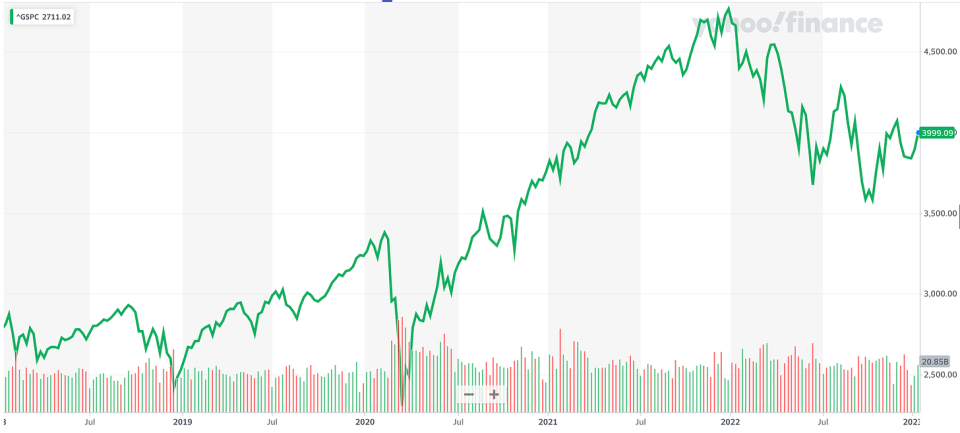

D'Aktien hunn erëm geklommen, mam S&P 500 klëmmt 2.7% d'lescht Woch. Den Index ass elo erop 11.8% vu sengem 12. Oktober Ofschloss niddereg vun 3,577.03 an erof 16.6% vu sengem 3. Januar 2022 Ofschloss Héich vun 4,796.56.

Déi lescht zwou Woche si mat villen neien Donnéeën komm, a vill Analysten, déi aus der Paus zréckkomm sinn, hunn Tonne frësch Fuerschung verëffentlecht.

Hei sinn e puer Charts iwwer de Maart déi erausstinn:

Finanziell Verpflichtungen waren iwwerhaapt

"Bis haut hu méi héich Zënssätz keng negativ Auswierkungen op d'Margen", huet de Jonathan Golub, Chef US Equity Strategist bei Credit Suisse, an enger 4. Januar Notiz u Clienten geschriwwen.

Fir dëst ze illustréieren, deelt de Golub dës Grafik vun de S&P 500 Zënskäschten als Prozentsaz vum Akommes.

Fir méi iwwer d'Implikatioune vu méi héije Zënssätz, liest "Et ass méi an der Geschicht wéi "héich Zënssätz si schlecht fir Aktien" 🤨,""Geschäftsfinanzen kucken super 💰," an "Firwat $ 500 zréckbezuelen ka méi schwéier sinn wéi $ 1,000 zréckbezuelen 🤔“

Firmen investéieren an hirem Geschäft

"Trotz Makro-Onsécherheet sinn d'Capex-Ausgaben staark bliwwen, beschleunegen op +24% YoY am 3Q, gedriwwe vun Energie- a Kommunikatiounsservicer," huet Savita Subramanian, Chef vun der US Equity Strategie bei BofA, e Freideg observéiert.

BofA erwaart datt d'US Wirtschaft an d'Rezessioun geet dëst Joer.

"Obwuel d'Capex typesch prozyklesch ass, gesi mir verschidde Grënn datt d'Capex während dëser Rezessioun méi elastesch wäert sinn wéi an der Vergaangenheet, inklusiv persistent Versuergungserausfuerderungen, d'Noutwendegkeet fir op Automatiséierung ze verbréngen an der Gehälterinflatioun / enk Aarbechtsmaart, Reshoring, Ënnerinvestitioun duerch Firmen fir Joerzéngte, an den Energietransitioun.

Fir méi iwwer Capex Ausgaben, liest "9 Grënn optimistesch iwwer d'Wirtschaft a Mäert ze sinn 💪" an "Dräi massive wirtschaftleche Réckwind kann ech net ophalen ze denken 📈📈📈."

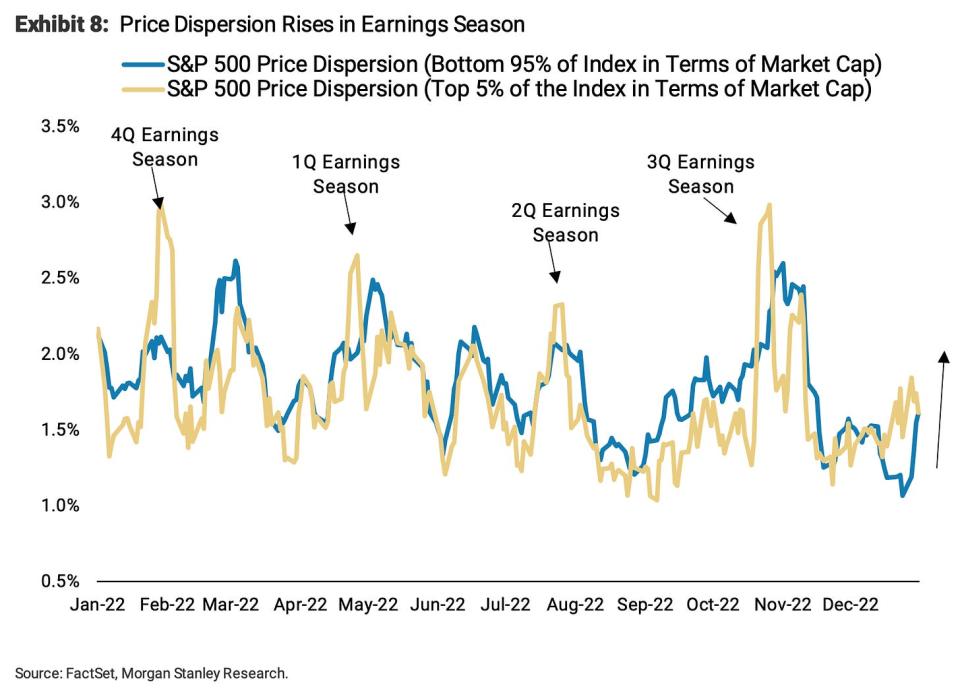

Opgepasst op Aktien fir sech während der Akommessaison ofzekoppelen

"Mir sichen no der Präisdispersioun fir an den nächsten ~ 6 Wochen eropzegoen wéi et an de leschte Gewënnsaisonen gemaach huet", huet de Mike Wilson, Chef US Equity Strategist bei Morgan Stanley e Méindeg geschriwwen.

D'Dispersioun reflektéiert de Grad an deem eenzel Aktien zesummen bewegen.

Wärend Subramanian mengt datt d'Capex-Ausgaben ophalen, argumentéiert de Wilson datt Firmen, déi ofschneiden, wäerte gesinn datt hir Aktiepräisser besser performant sinn.

"An eiser Meenung no, e Schlëssel Chauffeur vun dëser Pick-up an Dispersioun wäert d'erweidert relativ Leeschtung Spalt tëscht deene Firmen sinn, déi operationell effizient an dësem usprochsvollen Makro Ëmfeld sinn an déi, déi net,"Hien huet gesot. "An dësem Sënn denken mir datt Firmen, déi Kapazitéit, Inventar an Aarbechtsinvestitioun minimiséieren an de Cashflow maximéieren, op enger relativer Basis belount ginn."

ageschriwwen

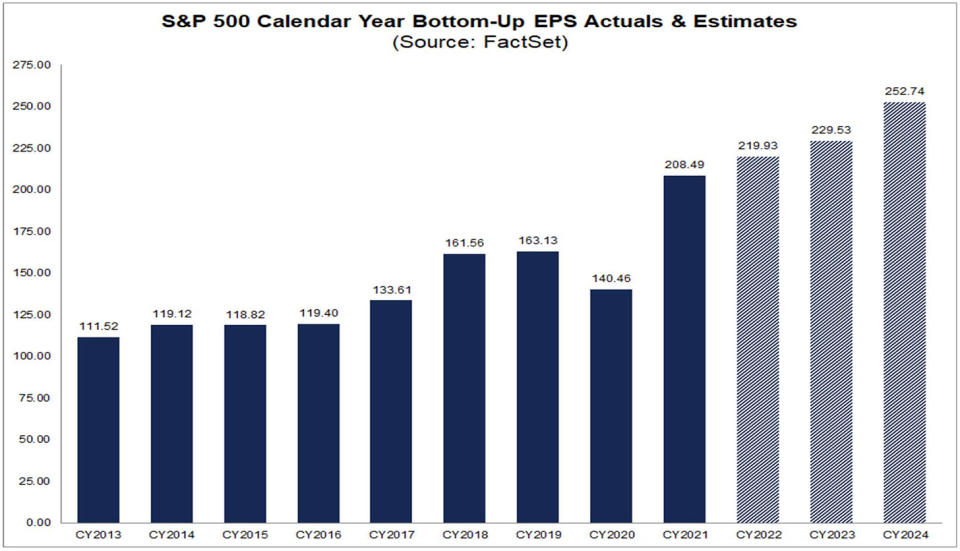

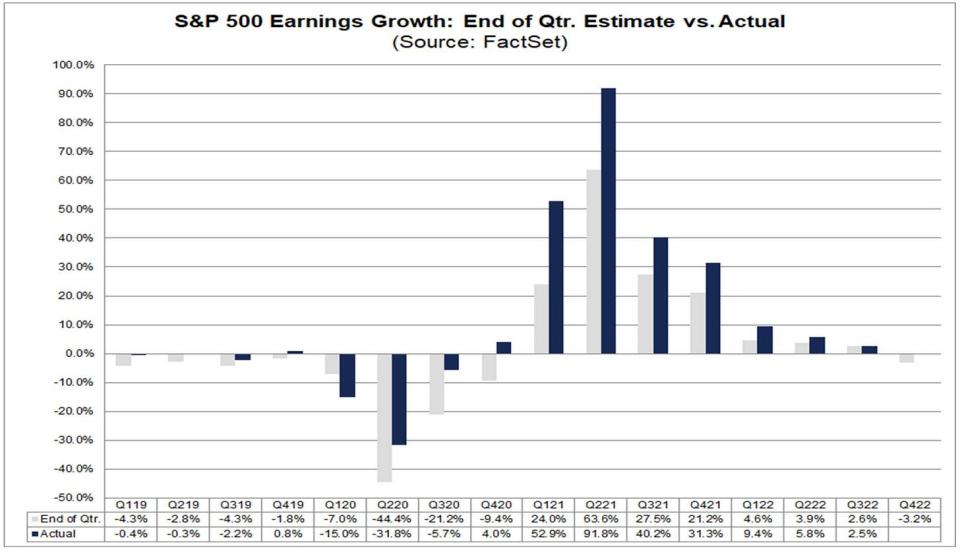

Analysten erwaarden Akommeswuesstem an 2023 an 2024

Entspriechend zu FactSet, Analysten erwaarden datt S&P 500 Akommes pro Aktie (EPS) op $229.53 am Joer 2023 an $252.74 am Joer 2024 eropgeet.

Fir méi bullish Metriken, liest "9 Grënn optimistesch iwwer d'Wirtschaft a Mäert ze sinn 💪."

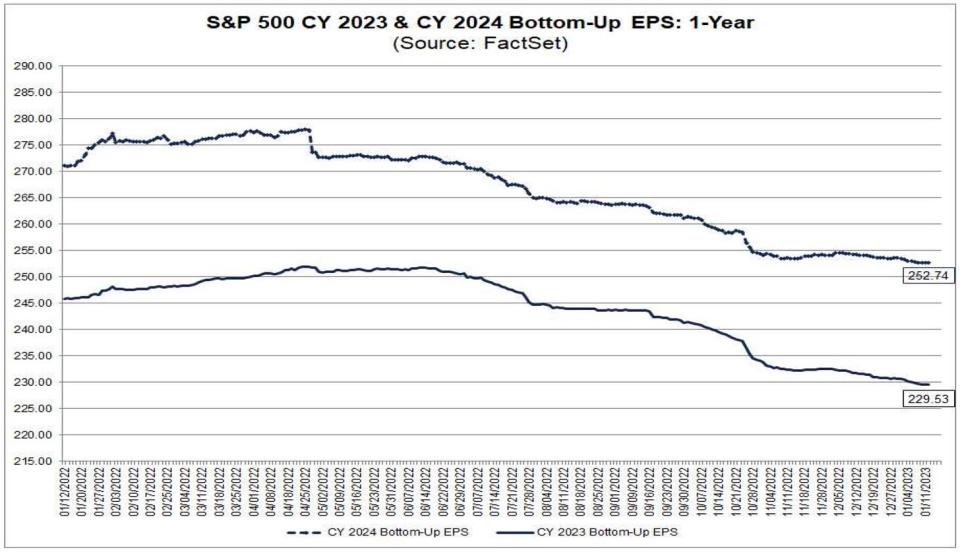

Wéi och ëmmer, dës Erwaardunge sinn erofgaang

aus FactSet:

Et gëtt kee Mangel u Strategisten déi erwaarden datt dës Zuelen méi niddereg revidéiert ginn. Fir méi, liest "Ee vun den dacks zitéierten Risiken fir Aktien am Joer 2023 ass 'iwwerschätzt' 😑."

Akommeswuesstem schléit normalerweis Schätzungen

aus FactSet: "... den aktuellen Akommeswachstumsquote huet de geschätzte Akommeswachstumsquote um Enn vum Trimester an 38 vun de leschten 40 Véierel fir de S&P 500 iwwerschratt. Déi eenzeg Ausnahmen waren Q1 2020 a leschte Quartal (Q3 2022)."

Fir méi iwwer dëst, liest "'Besser-wéi-erwaart' huet seng Bedeitung verluer 🤷🏻♂️“ an “D'Wourecht iwwer d'Verschlechterung vun den Analysten 📉."

Bewäertungen ënnen virun erwaart Akommes

"A fréiere Bäremäert hunn d'Aktien ~ 1m virun den ISM-Bunnen duerchgaang, awer 1-2 Méint nom Héichpunkt vun de finanzielle Bedéngungen", huet de Keith Parker, Chef vun der US Equity Strategie bei UBS, an enger 4. Januar Notiz geschriwwen. "De Maartbunn fällt mat dem P/E Bottom a bal allen Fäll zesummen, mat enger Erhéijung vun der P/E typesch no engem Réckgang vun de Firmenobligatiounsrendementer."

D'Grafik hei ënnen weist de P/E Bottom och virum Enn an de Forward Akommes Schätzungen.

Fir méi iwwer P / E Verhältnisser, liest "Benotzt Bewäertungsmetriken wéi de P/E Verhältnis mat Vorsicht ⚠️." Fir méi iwwer d'Aktien ënnen, liest "Aktien normalerweis ënnen virun alles anescht. "

Op laang Siicht geet d'Akommes erop

D'Deutsche Bank's Binky Chadha erwaart Q4 Akommes vun $ 53.80 pro Aktie fir de S&P 500. Dëst géif d'EPS méi no un säi laangfristeg Trend bréngen, deen op a riets ass.

Fir méi iwwer laangfristeg Akommes, liest "D'Erwaardunge fir S&P 500 Akommes rutschen 📉“ an “De legendären Aktie Picker Peter Lynch huet eng bemierkenswäert virsiichteg Maartobservatioun am Joer 1994 gemaach 🎯."

Grouss Joer verfollegen schrecklech Joeren

"An de leschten 90 Joer huet de S&P 500 nëmmen e méi schwéiere Verloscht gepost wéi säin 19.4% jäerlechen Réckgang am Joer 2022 op véier Geleeënheeten - 1937, 1974, 2002, an 2008," Brian Belski, Chef Investitiounsstrateg bei BMO Capital Markets, en Donneschdeg observéiert. "An de folgende Kalennerjoer huet den Index > 20% Gewënn all Kéier mat engem duerchschnëttleche Präisretour vun 26.5% protokolléiert wéi an der Ausstellung 8 beliicht."

Fir méi iwwer kuerzfristeg Musteren op der Bourse, liest "2022 war en ongewéinlecht Joer fir d'Bourse 📉“ an “Erwaart dëst Joer keng duerchschnëttlech Rendementer op der Bourse 📊“

ageschriwwen

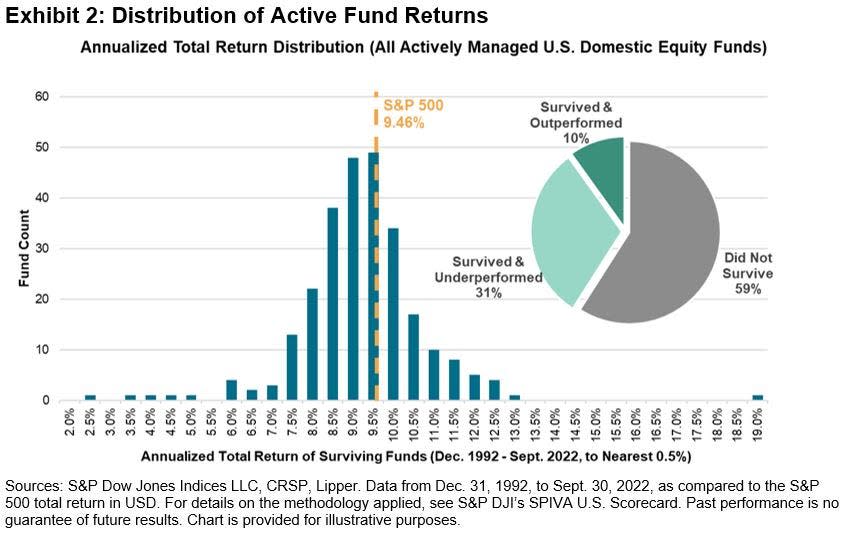

Net vill ETFs schloen de S&P 500

aus S&P Dow Jones IndizesJan. an engem Index Tracker gouf gesinn (vun e puer) als Erlaabnis vun Néierlag zréck am Ufank 29. Am beschten, war en Index Fonds "an der Moyenne etabléiert." Awer, wéi et sech erausstellt, e Portfolio deen ongeféier dem S&P 2023 säi Rendement replizéiert wier zënterhier staark iwwer der Moyenne gewiescht.

Fir méi iwwer dëst, liest "Déi meescht Profien kënnen de Maart net schloen 🥊“

Déi meescht Konsumenten erwaarden datt Aktien falen

Vum NY Fed's Survey of Consumer Expectations: "Déi duerchschnëttlech erkannt Wahrscheinlechkeet datt d'US Aktiepräisser méi héich sinn 12 Méint vun elo ass ëm 0.8 Prozentpunkt op 34.9% erofgaang."

Fir méi iwwer dëst, liest "Déi meescht vun eis si schrecklech Bourse Prognosen 🤦♂️.“

BONUS: Execs schwätze sh*t iwwer Akommesappellen

Vum Robin Wigglesworth vum FT: "Mat der Transkriptiouns Sichfunktioun vun AlphaSense/Sentieo kënne mir gesinn datt d'"Polykris" vun der Flucht Inflatioun, Pandemien, Zënserhéijungen, Versuergungskette Snafus a Kricher gehollef hunn Schwieregkeeten op Akommesruffen an Investisseuren op en neie Rekordhéich am Joer 2022 opzehiewen. Leider, wéi mir dëst d'lescht Joer fir d'éischt gekuckt hunn, huet sech erausgestallt datt déi meescht redaktéiert Schwieregkeeten zimlech einfach Vanille waren, wéi "Schäiss" a "Schäiss".

Et ass vill ze veraarbecht. Tatsächlech kann Investitioun an der Bourse komplizéiert sinn.

Am Allgemengen schéngen et vill Grënn ze sinn optimistesch ze sinn. An d'Grënn fir pessimistesch ze sinn sinn net besonnesch aussergewéinlech.

Fir vill méi Charts op der Bourse, liest "2022 war en ongewéinlecht Joer fir d'Bourse 📉."

-

Zesummenhang vun TKer:

Iwwerpréiwung vun de Makro Crosscurrents 🔀

Et waren e puer bemierkenswäert Datepunkte vun der leschter Woch fir ze berücksichtegen:

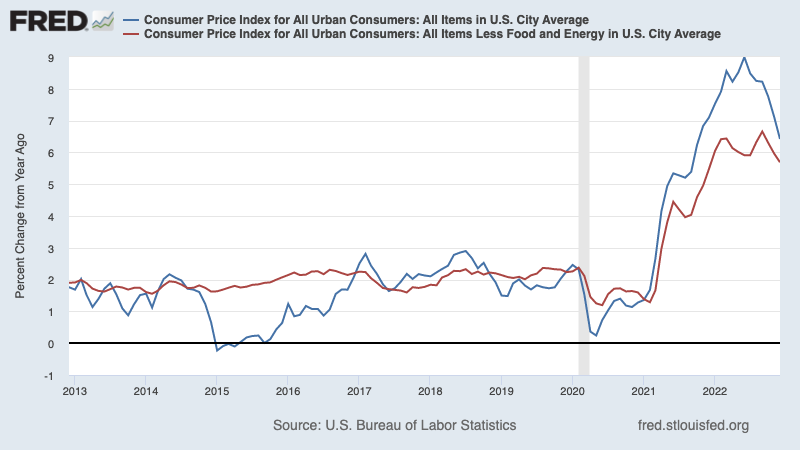

🎈 D'Inflatioun killt weider. d' Konsument Präis Index (CPI) am Dezember war erop 6.5% vun engem Joer virun, erof vun 7.1% am November. Ajustéiert fir Liewensmëttel- an Energiepräisser war de Kär CPI erop 5.7%, erof vun 6.0%.

Op engem Mount-iwwer-Mount Basis war CPI erof 0.1% an de Kär CPI war erop 0.3%.

Wann Dir den Dräi-Mount Trend an de monatlecht Zuelen jäerlech gemaach hutt, klëmmt de CPI mat engem coolen 1.8% Taux an de Kär CPI klëmmt mat engem just iwwer dem Zil 3.1% Taux.

Fir méi iwwer d'Implikatioune vun der Ofkillungsinflatioun, liest "De bullish 'Goldilocks' mëll Landungsszenario dat jidderee wëll 😀."

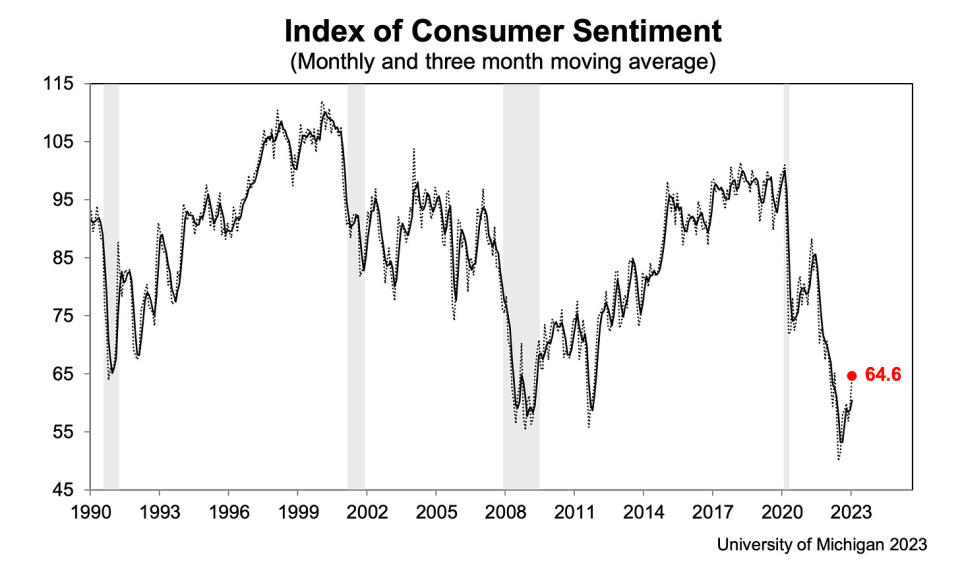

???? Konsumentesentiment verbessert. Vun der University of Michigan am Dezember Ëmfro vun Konsumenten: "Verbrauchersentiment blouf niddereg aus enger historescher Perspektiv, awer ass weider fir den zweeten hannereneen Mount eropgaang, 8% iwwer Dezember eropgaang an ongeféier 4% ënner engem Joer erreecht. Aktuell Bewäertunge vu perséinleche Finanzen hunn 16% op seng héchste Liesung an aacht Méint geklommen op Basis vu méi héijen Akommes an Erliichterung vun der Inflatioun ... D'Joer-virun Inflatiounserwaardungen hu sech fir de véierte riichter Mount zréckgezunn, gefall op 4.0% am Januar vu 4.4% am Dezember. Déi aktuell Liesung ass déi niddregst zënter Abrëll 2021 awer bleift wäit iwwer dem 2.3-3.0% Gamme gesinn an den zwee Joer virun der Pandemie.

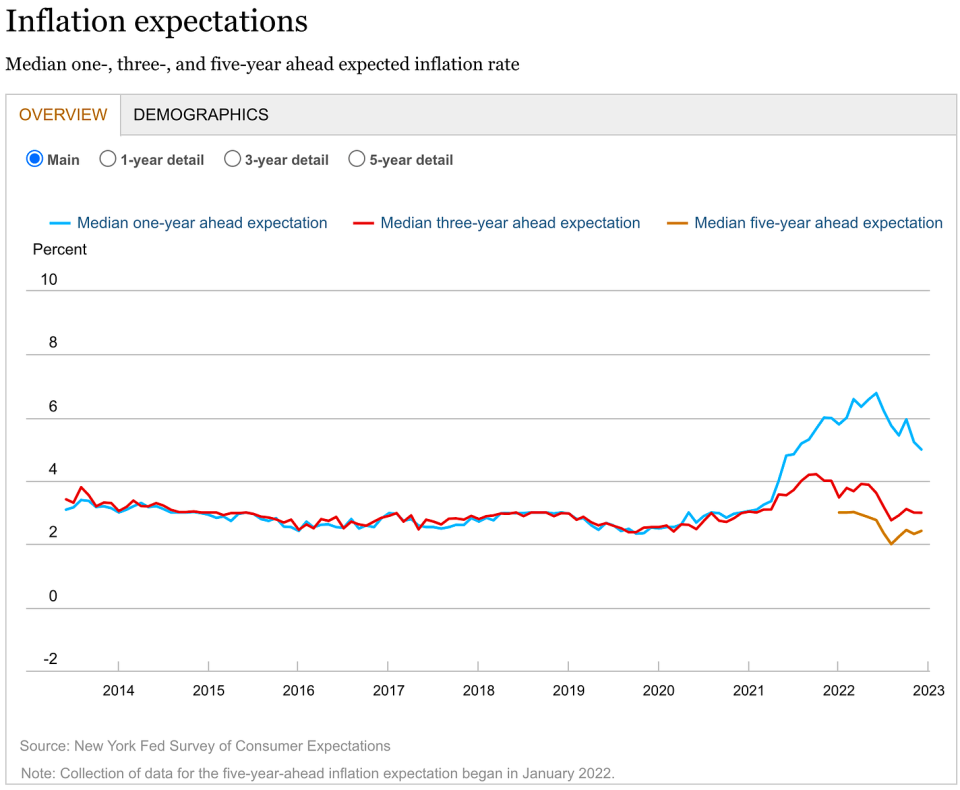

???? D'Erwaardunge fir d'Inflatioun verbesseren. Vun der NY Fed's Dezember Survey of Consumer Expectations: "Median ee Joer viraus Inflatioun Erwaardungen sinn op 5.0% erofgaang, seng niddregst Liesung zënter Juli 2021, laut der Dezember Survey of Consumer Expectations. Mëttelfristeg Erwaardunge bliwwe bei 3.0%, während d'Fënnef Joer viraus Moossnam op 2.4% eropgaang ass.

💳 Konsumenten iwwerhuelen méi Scholden. Entspriechend zu Federal Reserve Daten Verëffentlecht Méindeg, total revolverend Konsument Kreditt aussergewéinlech eropgaang op $ 1.19 Billioun am November. Revolverende Kreditt besteet meeschtens vun Kreditkaart Prêten.

💳 Kreditkaart Zënssätz sinn erop. vun Axios: "De leschte Bericht vun der Federal Reserve iwwer d'Käschte vum Konsumentkredit huet duerchschnëttlech Zënssätz op Bank-erausginn Kreditkaarten gewisen, déi 19.1% am véierte Quartal beréieren. Dat schléit de fréiere Rekordhéich - 18.9% - am éischte Véierel vun 1985.

💳 Kreditkaart Delinquencies sinn niddereg, awer normaliséieren. Vum JPMorgan Chase's Q4 Akommes Ukënnegung: "Mir erwaarden eng weider Normaliséierung vum Kreditt am Joer 2023." D'Perspektive vun der Bank ginn aus enger "mëller Rezessioun am zentrale Fall." Fir méi iwwer dëst, liest "D'Konsumentenfinanzen sinn a bemierkenswäert gutt Form 💰“

💰 Allgemeng Konsumfinanze si stabil. Vum Apollo Global Management's Torsten Slok: "... Stéit iwwer d'Akommesverdeelung hu weider e méi héije Niveau u Cash verfügbar wéi virun der Pandemie, an d'Geschwindegkeet mat där d'Stéit hir Cash Saldo an de leschte Véierel erofkommen war ganz lues. Kombinéiert mat weideren zolitten Aarbechtswuesstem a robuste Louninflatioun, ass d'Ënnerstëtzung datt et e staarke Réckwind bleift fir d'US Konsumentenausgaben.

"D'US Wirtschaft bleift momentan staark mat Konsumenten déi nach ëmmer iwwerschësseg Cash ausginn an d'Geschäfter gesond sinn", Jamie Dimon, CEO vum JPMorgan Chase, gesot um Freideg. Fir méi iwwer dëst, liest "D'Konsumentenfinanzen sinn a bemierkenswäert gutt Form 💰“

🛍️ D'Verbraucherausgaben si stabil. Vu BofA: "Och wann d'Uewerakommes (<125k) Ausgaben bescheiden méi wéi d'Ënnerakommes (<50k) Ausgaben während de Feierdeeg gemaach hunn, gesi mir keng kloer Unzeeche vu Rëss an der leschter. Niddereg Akommes HHs verdeelen ëmmer nach e méi groussen Undeel vun de Gesamtkarteausgaben un diskretionäre Kategorien wéi se virun der Pandemie waren (Ausstellung 7). Dëst seet datt se nach net op eng méi virsiichteg Haltung plënneren. HHs mat mannerem Akommes schéngen och nach net mat Liquiditéitsprobleemer ze konfrontéieren, well se e méi klengen Undeel vun de Gesamtkarteausgaben u Kreditkaarte verdeelen wéi se am Joer 2019 gemaach hunn (Ausstellung 8).“ Fir méi wirtschaftlech Indikatoren déi ophalen, liest "9 Grënn optimistesch iwwer d'Wirtschaft a Mäert ze sinn 💪."

💼 Chômage Fuerderungen bleiwen niddereg. Éischt Fuerderungen fir Chômage Virdeeler gefall op 205,000 während der Woch op en Enn Januar 7., erof vun 206,000 der Woch virdrun. Wärend d'Zuel erop ass vu sengem sechs Joerzéngte niddereg vun 166,000 am Mäerz, bleift et no Niveauen, déi während Perioden vu wirtschaftlecher Expansioun gesi ginn.

🤒 Vill sinn krank eraus. vun KPMG Diane Swonk: "Bal 70% méi Aarbechter krank all Mount wéi pre-pandemie Moyenne. D'Narben vun der Pandemie bäidroen zu Personalmangel. D'Zuel vun deenen, déi krank sinn an net schaffe kënnen, ass am November op 1.6 Millioune geklommen; dat huet bal 700,000 méi Leit op der Säit gelooss wéi an all Mount vun den 2010er. Doudesfäll bis haut si méi héich wéi aner entwéckelt Wirtschaft. Vill eeler Aarbechter haten COVID a kënnen net schaffen wéinst laangem COVID. Jéngere Rentner sinn elo gebraucht fir Enkelkanner an eeler Elteren ze këmmeren, wéinst akutem Mangel u Kanner a Fleegeaarbechter. Déi aus der Aarbecht wéinst Kannerbetreiungsproblemer hunn am Oktober en All-Time High erreecht well méi Kanner krank waren mat RSV, Gripp, an COVID-19.

💼 Aarbechtsplazen ticken méi niddereg. Vun Aarbechtsmaart daten Firma LinkUp: "... D'Aarbechtsfuerderung ass weider erofgaang bis Enn 2022 well d'total aktiv Aarbechtsplazen 4.5% an den USA vun November bis Dezember erofgaange sinn, am Verglach zum 6.9% Ofsenkung vum Oplëschtungsvolumen vun Oktober bis November, an a bal all Staaten zréckgaang an Industrien och. D'Patronen hunn och manner Annoncen am Dezember erstallt, well d'Zuel vun den neien Aarbechtsplazen 3.2% Mount-iwwer-Mount erofgaang ass. Wéi och ëmmer, wärend mir Réckgang a béid neien an totalen Oplëschtungen observéiert hunn, sinn ewechgeholl Lëschte vun November bis Dezember ëm 3.5% gewuess." Fir méi iwwer dëst, liest "Wéi Aarbechtsplazen elo alles erklären 📋“

📈 Inventarniveauen sinn erop. Entspriechend zu Vollekszielung Bureau Donnéeën verëffentlecht Dënschdeg, Grousshandel Inventaire geklomm 1.0% ze $ 933.1 Milliarden am November, bréngt d'Inventar / Ofsaz Verhältnis zu 1.35. Fir méi, liest "Mir kënnen ophalen et eng Versuergungskettenkris ze nennen ⛓."

Dat alles zesummen 🤔

Mir kréien vill Beweiser datt mir d' bullish "Goldilocks" mëll Landung Szenario wou d'Inflatioun op handhabbaren Niveauen ofkillt ouni datt d'Wirtschaft an d'Rezessioun muss ënnergoen.

Awer fir de Moment muss d'Inflatioun nach ëmmer méi erofkommen ier d'Federal Reserve bequem ass mat Präisniveauen. Also mir sollten erwaarden de d'Zentralbank fir d'Währungspolitik weider ze verschäerfen, dat heescht méi enk finanziell Konditiounen (zB méi héich Zënssätz, méi streng Prêtnormen, a méi niddereg Aktiebewäertungen). All dat heescht d'Maartschlagen wäerte wahrscheinlech weidergoen an de Risiko d' Wirtschaft ënnerzegoen an eng Räzess wäert verstäerken.

Wéi och ëmmer, mir kënne geschwënn héieren datt d'Fed säin Toun op eng méi däischter Manéier ännere wa mir weider Beweiser kréien datt d'Inflatioun erliichtert.

Et ass wichteg ze erënneren datt wärend d'Rezessiounsrisiken erhéicht ginn, Konsumenten kommen aus enger ganz staarker finanzieller Positioun. Chômeuren sinn Aarbechtsplazen ze kréien. Déi mat Aarbecht kréien Erhiewungen. A vill hunn nach ëmmer iwwerschësseg spueren anzegoen. Tatsächlech bestätegt staark Ausgabendaten dës finanziell Widderstandsfäegkeet. Also ass et ze fréi den Alarm aus enger Konsumperspektiv ze schloen.

Op dësem Punkt, all De Réckgang ass onwahrscheinlech zu enger wirtschaftlecher Katastroph ze verwandelen ginn, datt de finanziell Gesondheet vun Konsumenten a Betriber bleift ganz staark.

Wéi ëmmer solle laangfristeg Investisseuren dat erënneren Rezessiounen an bäert Mäert si just en Deel vum Deal wann Dir op d'Bourse gitt mam Zil fir laangfristeg Rendementer ze generéieren. Während Mäert hunn e schrecklecht Joer, de laangfristeg Ausbléck fir Aktien bleift positiv.

Fir méi iwwer wéi d'Makrogeschicht sech entwéckelt, kuckt déi vireg TKer Makro Crosscurrents »

Fir méi iwwer firwat dëst en ongewéinlech ongënschtegt Ëmfeld fir d'Bourse ass, liest "D'Maartschlagen wäerte weidergoen bis d'Inflatioun sech verbessert 🥊" »

Fir e méi no ze kucken wou mir sinn a wéi mir hei ukomm sinn, liest "Déi komplizéiert Mess vun de Mäert an der Wirtschaft, erkläert 🧩"

Dëse Post gouf ursprénglech onn publizéiert TKer.co

De Sam Ro ass de Grënner vun TKer.co. Follegt him op Twitter um @SamRo

Quell: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html