Iwwer Sue mat Ärem romantesche Partner oder Ehepartner schwätzen kann schwéier sinn - besonnesch wann Dir net vill versteet oder wësst wéi se iwwer Suen denken.

A nei Ëmfro fënnt datt 64% vun de Koppelen zouginn datt se "finanziell inkompatibel" mat hire Partner sinn, mat verschiddene Philosophien iwwer d'Ausgaben, Spueren an Investitiounen hir Suen.

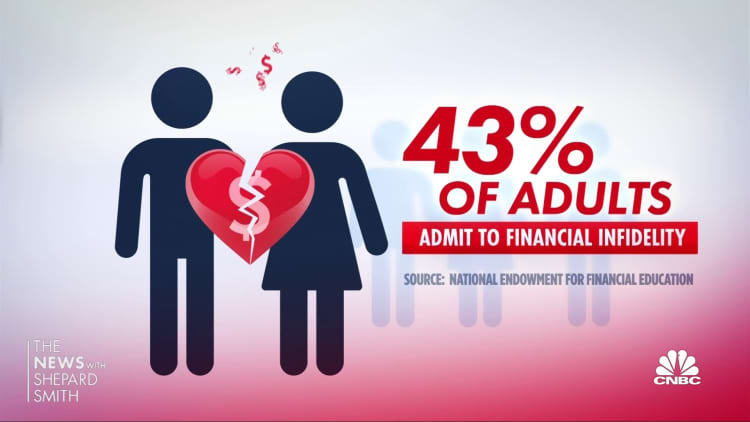

Leider kann dës Reibung e puer féieren fir ze engagéieren sougenannte finanziell Infidelity, verstoppt Akeef vun hirem Partner. An dëser Ëmfro vun der Fintech Firma Bread Financial hunn 45% vun de gekoppelte Erwuessen zouginn datt si schëlleg sinn.

Och wann et kee finanzielle Bedruch gëtt, kënnen Geldproblemer nach ëmmer Belaaschtung a Bezéiungen, Argumenter oder souguer Scheedung verursaachen. Ee vun 5 Koppelen identifizéiert Suen als hir gréisste Relatioun Erausfuerderung, no der lescht Koppel & Geld Ëmfro vun Fidelity Investments.

Méi vu perséinleche Finanzen:

5 Geldbeweegunge kënnen Iech fir finanziell Erfolleg am Joer 2023 astellen

Dës Strategien kënnen Iech hëllefen aus Vakanzescholden ze verdauen

Nonprofit betount d'Erzéiung fir d'Gesiicht vun der Engelinvestitioun z'änneren

Vill Finanzberoder recommandéieren ze kommunizéieren iwwer wéi jidderee vun Iech Är Finanze behandelt fir Äre Partner säi "Suen-Gedanke" erauszefannen. Et ass en Deel vun der Aarbecht déi Dir maache musst fir eng méi staark Bezéiung ze bauen, soen Finanzpsychologen. Dat "Suen Diskussioun" ze hunn ass méi wichteg wéi ob Dir Är Konten fusionéiert oder mat der "Är, meng, eis" Approche gitt.

Also wéi fänkt Dir un wat e schwéiert Gespréich ka sinn? Hei sinn e puer Tipps iwwer d"Suen Diskussioun ze verdéiwen egal wéi eng Etapp vun der Bezéiung Dir sidd.

Wann Dir nei Partner oder bestuet sidd

- D'Bicher opmaachen: Weist een aneren Är finanziell Informatioun. Dëse "weisen a erzielen" kann e Wee sinn fir ze schwätzen iwwer wéi vill Studenteprêt oder Kredittkaartschold Dir hutt oder wéi Dir wëllt fir d'Pensioun ze spueren.

- Setzt eng Zäit a Plaz fir e speziellen Datum: Wielt en Dag a Plaz déi am meeschte praktesch a roueg ass fir Iech zwee fir d'Suen Diskussioun. Dir wëllt fäeg sinn ze fokusséieren an net ënnerbrach ze ginn.

- Alignéiert Är Finanzen: Fannt eraus wien bestëmmte Geldsaachen behandelt oder wéi Dir dës Ausgaben opdeelt. Vergewëssert Iech datt Dir béid Zougang zu gedeelt Konten hutt. Dann entscheeden wien déi Rechnungen bezuelt oder ob Dir se vun engem gemeinsame Kont bezuelt.

Fir déi bestuet fir e puer Joer

Ënner de Fraen, méi wéi 20% vun Hochzäiten, déi mat enger Scheedung ophalen, daueren ongeféier 10 Joer, laut dem US Vollekszielung Bureau. En Deel vum Grond datt dës Bezéiungen ophalen kënnen wéinst engem Mangel u Kommunikatioun op ville Fronte sinn. "Suen Datumen" kënne manner dacks ginn wéi aner Prioritéite iwwerhuelen, wéi an en neit Heem plënneren, eng Famill grënnen, Aarbecht änneren. Trotzdem ass et wichteg weider ze schwätzen:

- Iwwerpréift Äre Stot Budget: Setzt Zäit of fir Äert Gesamtfinanziell Bild op d'mannst eemol am Joer ze iwwerpréiwen. Gitt iwwer d'Joer Enn Kreditkaart, Spueren, Investitiounen, a Pensiounskonto Aussoen kënnen eng gutt Plaz sinn fir ze kucken wou Dir steet.

- Maximaliséiert Är Ressourcen: Dir wëllt de gréissten Deel vun Ärem kombinéierten Akommes maachen. Egal ob Är Fusiounskonten oder net, Dir musst erausfannen wéi Dir Är Spueren opbaut, wärend Dir Är néideg an diskretionär Ausgaben leeschte kënnt. Bezuelt Iech als éischt andeems Dir reegelméisseg Spuerkontobäiträg maacht fir en Noutfong ze bauen an en Deel vun Ärer Pai an e Pensiounsplang fir d'Zukunft ze setzen.

- Dann, "Schreifweis wat Är gemeinsam Ausgaben sinn, wat se kaschten, a wéi vill all Partner zu den Ausgaben bäidréit", sot den Dr Megan Ford, e Finanztherapeut baséiert zu Athen, Georgia. "Dëst ass net ëmmer eng einfach 50/50 Split wann d'Akommes ongläich sinn" - oder wann ee vun iech elo ouni Aarbecht ass. Dofir ass et essentiell fir Cash an engem Noutfong beim Schaffen ze halen.

Wann Dir eng eeler Koppel sidd no oder an der Pensioun

- Gitt op der selwechter Säit iwwer Är Zukunft: D'Fidelity-Studie huet festgestallt, datt 48% vun de Koppele sech net averstane sinn iwwer wéi engem Alter si spillen fir zréckzekommen, an 52% sinn net averstanen, wéi vill solle bis déi Zäit gespuert ginn. Betruecht Dir vläicht liewen gutt an Är 80er oder méi. Plan fir wéi vill Suen Dir braucht fir zukünfteg Ziler a gitt sécher datt et genuch ass fir ze daueren.

- Fokus op d'Gestioun vun der Schold: Wärend Akafen an Ausgaben de gréisste Gruef an de Bezéiunge verursaache kënnen, ass déi zweet heefegst kontrovers finanziell Matière fir Boomers Kreditkaart Schold, entspriechend zu Bread Financial Ëmfro. Et ass Zäit fir Iech zwee dës Joreserklärungen erëm ze iwwerpréiwen fir ze kucken wéi vill Schold Dir sidd.

- Schwätzt mat engem Finanzprofesser: Wann Dir béid mat engem Finanzberoder schwätzt, kann Iech hëllefen Iech weider op Är Zukunft ze fokusséieren, e Finanzplang z'entwéckelen an e Finanzteam ze bauen fir ze hëllefen. Wat Dir méi fréi mat engem Finanzprofesser schwätzt, wat besser.

All Koppele musse viraus plangen fir 'wat wann'

- Vergewëssert Iech datt Dir kritesch Immobilieplanungsdokumenter hutt: Zousätzlech zu Ärem Wëllen oder Vertrauen, sollt Dir e Gesondheetsversuergungsproxy, e Liewenswëll oder fortgeschratt medizinescher Direktiv an eng haltbar Muecht vum Affekot hunn.

- Iwwerpréift Beneficiairen iwwer Är Pensiouns- a Liewensversécherungspläng: Vergewëssert Iech datt se d'Persoun reflektéieren déi Dir wëllt genannt ginn, besonnesch fir gläichgeschlechtlech Koppelen oder wann Dir an engem zweete Bestietnes sidd oder elo no enger Scheedung oder Doud vun Ärem Partner ofkoppelt.

SECH UMELLEN: Suen 101 ass en 8-Wochen-Cours fir finanziell Fräiheet, wöchentlech an Är Inbox geliwwert. Fir déi spuenesch Versioun Dinero 101, klickt hei.

Quell: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html