Dëse Post gouf ursprénglech publizéiert op TKer.co

D'Aktien sinn méi niddereg, mam S&P 500 ass d'lescht Woch 0.3% erofgaang. Den Index ass elo erop 6.2% Joer bis haut, erop 14% vu sengem 12. Oktober Ofschloss niddereg vun 3,577.03, an erof 15% vu sengem 3. Januar 2022 Ofschloss Héich vun 4,796.56.

"De Bärenmaart ass eriwwer, awer et ass net déi grouss Reflatioun," Chris Harvey, Chef vun der Equity Strategie bei Wells Fargo Securities, geschriwwen e Méinden. "Mir gesinn weder e Stier nach e Bärenmaart, just e Maart."

Den Harvey nennt et e "'just-a-market' Maart", sot den Harvey datt hien "e puer Réckschlag erwaart, awer net e schaarfe kuerzfristeg Réckgang."

Tatsächlech, mir héieren manner vun deenen, déi haten virdrun e grousse Verkaf virausgesot op der Bourse am Ufank vum Joer.

A wärend dem Harvey seng Charakteriséierung vun der Bourse e bëssen zweedeiteg ass, ass et net paradox wéi vill d'Wirtschaft kucken.

Eng Wirtschaft sou gutt datt et schlecht ass 🙃

Am leschte Sonndeg TKer, Ech hunn diskutéiert wéi bearish Attitudë vis-à-vis vun der Wirtschaft sech bullish am Laaf vun staark wirtschaftlech Donnéeën, bemierkt datt "et e puer méi Woche vu elastesche wirtschaftlechen Donnéeën daueren kann, ier méi Economisten hir Prognosen offiziell iwwerschaffen."

Upgrade op bezuelt

Gutt, déi Versioune kommen scho eran. Nom staarke Verkafsbericht vum Mëttwoch, Kläpperei, Bank of America, an däitsch Bank waren ënnert Betriber dobäi Goldman Sachs fir hir kuerzfristeg PIB-Prognosen z'iwwerschaffen oder hir Erwaardungen op eng Rezessioun ofzesetzen.

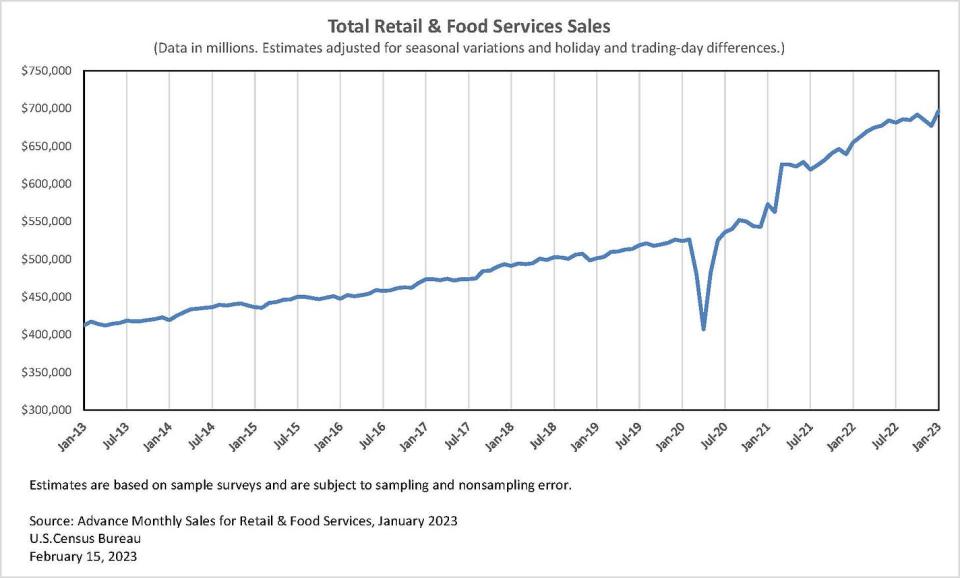

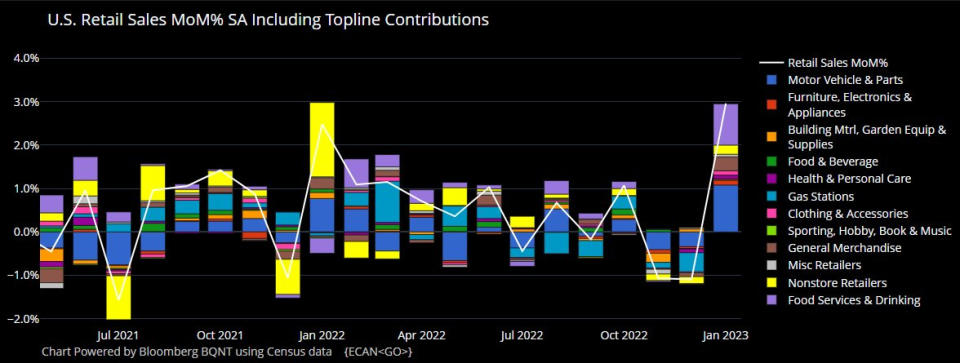

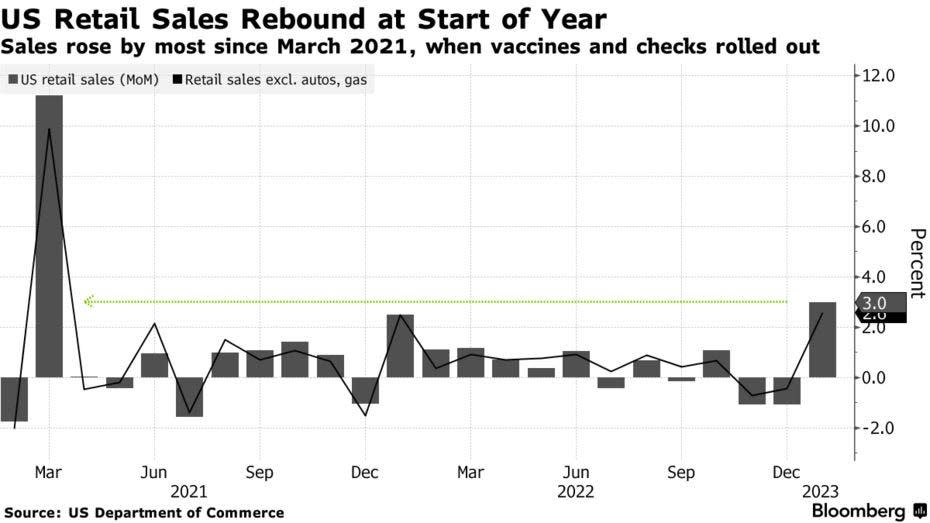

Entspriechend zu Vollekszielung Bureau Donnéeën, Retail Ofsaz am Januar sprangen 3.0% zu engem Rekord $ 697 Milliarden. Dëst war de gréisste Gewënn zënter Mäerz 2021, an et war vill méi staark wéi de 2.0% Erhéijung Economisten erwaart.

Ausgeschloss Autoen a Benzin, de Verkaf ass beandrockend 2.6% geklommen mat Gewënn an all Retail Kategorien.

D'Resultater waren am Aklang mat Bank of America Kreditt- an Bankkaartdaten fréier dëse Mount verëffentlecht eng Beschleunigung vun den Ausgaben ze weisen.

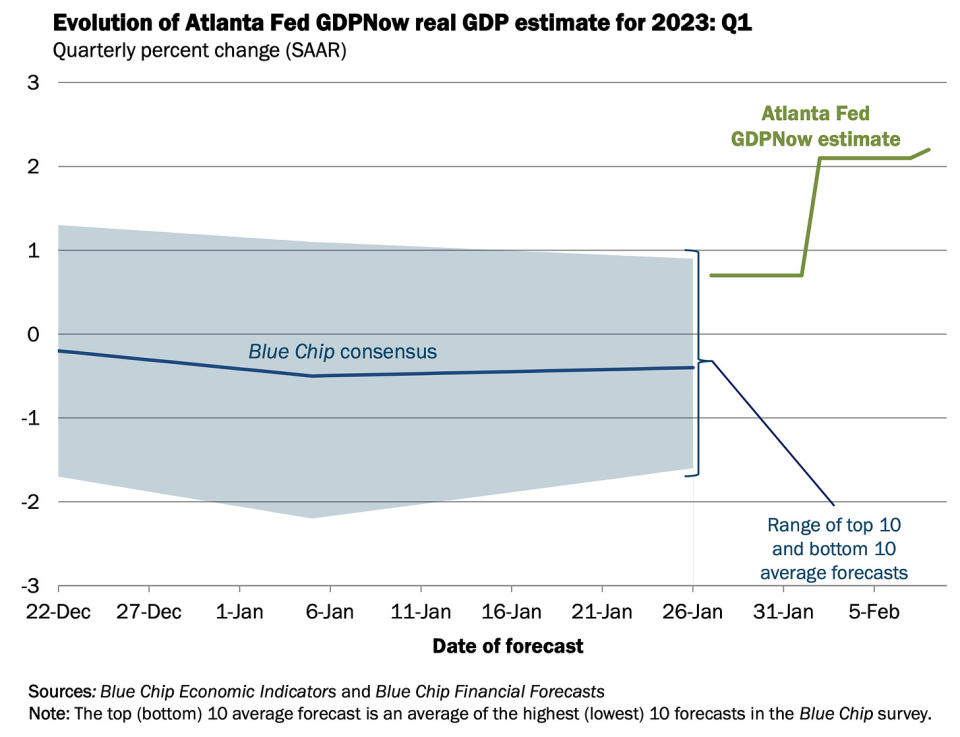

Nodeems de Retail Ofsaz Bericht erauskoum, huet de Atlanta Fed's GDPNow Modell gesinn de realen PIB-Wuesstum bei engem 2.4% Taux am Q1 klammen. Dëst ass erop vun 2.2% d'lescht Woch, an erheblech erop vun hirer initialer Schätzung vun 0.7% Wuesstem vum 27. Januar.

An et ass net nëmmen de schwéier daten dat gesäit méi rosen aus. Déi mëll Donnéeën schéngt och e manner pessimisteschen Toun ze reflektéieren.

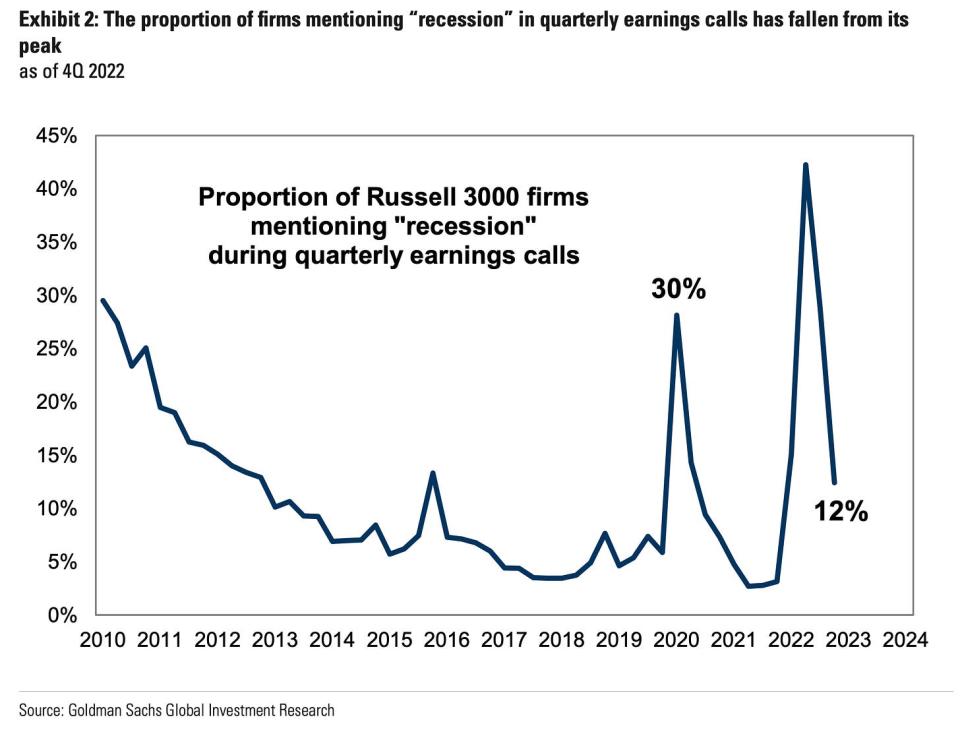

Entspriechend zu Goldman Sachs Fuerschung publizéiert Dënschdeg, ernimmt vun "Räzess" op Véierel Akommes rifft staark gefall.

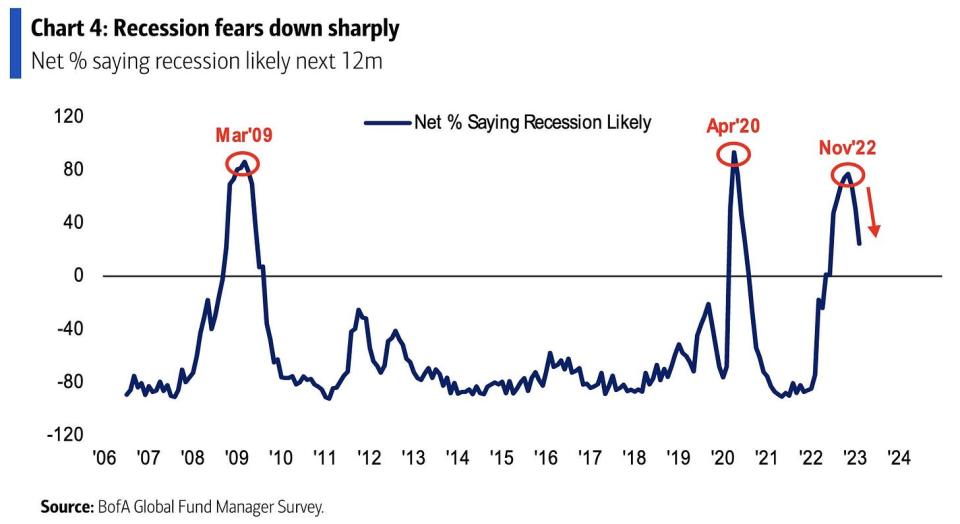

Laut Bank of America's Global Fund Manager Ëmfro Mëttwoch publizéiert, "Rezessiounsquoten hunn am Nov'22 op 77% geklommen an sinn zënter dësem Mount op 24% erofgaang (27ppt MoM erof), déi niddregst zënter Juni'22."

Tatsächlech, Haltung zum Wirtschaftswuesstem hu sech verännert no uewen.

Fir fair ze sinn, ass et schwéier genee ze quantifizéieren wat d'Wirtschaft an der nächster Zukunft wäert maachen. Mä d'Zesummefloss vun Donnéeën - dorënner staark Konsument Finanzen an staark Nofro fir Aarbechter - huet virgeschloen datt et Bias zum Upside wier. Fir méi, liest: 9 Grënn optimistesch iwwer d'Wirtschaft a Mäert ze sinn ????

Leider si vill Economisten net genau begeeschtert well et a Gefor stellt weider Efforten fir Inflatioun ze bréngen.

Hei ass de Problem mat all deem 🤦🏻♂️

De Begrëff deen gutt Noriicht iwwer d'Wirtschaft ass schlecht Neiegkeet fir Inflatioun gouf no ganz staarken Donnéeën iwwer den Aarbechtsmaart an de Konsumentausgaben erneiert.

"Meng nei Virstellung ass gutt Neiegkeet ass gutt Neiegkeet, super Neiegkeet ass schlecht Neiegkeet," Conor Sen, Kolumnist fir Bloomberg Opinion, tweeted lescht Woch.

Begleedend vill Economisten erop Revisioune vun hire wirtschaftleche Wuesstumsprognosen waren hawkesch Revisiounen vun hiren Erwaardungen fir de Wee vun der Währungspolitik: däitsch Bank, UBS, Bank of America, an Goldman Sachs waren zu de Firmen, déi Warnung hunn datt d'Fed d'Zënssätz ëm méi wéi virdru virausgesot géif erhéijen, well se säi Kampf fir d'Inflatioun erofzesetzen verlängert.

An hawkish Währungspolitik duerstellt headwinds souwuel fir d'Wirtschaft an de Finanzmäert.

Upgrade op bezuelt

Wat fir ze kucken 👀

Déi grouss Fro ass a wéi engem Grad d'Kraaft an der Wirtschaft den aktuellen Downward Trend vun der Inflatioun ënnerbrach. An anere Wierder, wäerte mir léieren, datt de D'Fed behaapt datt den desinflatiounsprozess ugefaang huet war virzäiteg?

Et hëlleft net, datt déi lescht Woch Konsument Präis an Produzent Präis Berichter waren e bësse méi waarm wéi e puer erwaart.

Awer d'Donnéeën vun engem Mount bestätegt nach ni en Trend. Mir kënnen nach ëmmer op der Streck sinn fir de goldilocks Szenario wou d'Inflatioun erof geet ouni datt d'Wirtschaft an d'Rezessioun muss goen.

Mir mussen ofwaarden.

Dat ass interessant! 💡

Vun engem neien NBER Pabeier mam Titel "Algorithmesch Schreiwen Hëllef op Aarbechtssicher Resuméen Erhéicht Hire":

Et gëtt eng staark Associatioun tëscht der Qualitéit vum Schreiwen an engem Resumé fir nei Aarbechtsmaart Entrants an ob dës Entrants schlussendlech agestallt ginn. Mir weisen datt dës Relatioun op d'mannst deelweis kausal ass: e Feldexperiment op engem Online Aarbechtsmaart gouf mat bal eng hallef Millioun Aarbechtssicher gemaach, an deem e behandelte Grupp algorithmesch Schreifhëllef krut. Behandelt Aarbechtssicher erlieft eng 8% Erhéijung vun der Wahrscheinlechkeet fir engagéiert ze ginn. Am Géigesaz zu Bedenken datt d'Hëllef e wäertvollt Signal ewechhëlt, fanne mir kee Beweis datt d'Patronen manner zefridden waren ...

Iwwerpréiwung vun de Makro Crosscurrents 🔀

Et waren e puer bemierkenswäert Datepunkte vun der leschter Woch fir ze berücksichtegen:

🛍️ Konsumenten sinn Ausgaben. Entspriechend zu Vollekszielung Bureau Donnéeën Mëttwoch, Retail Verkaf am Januar sprangen 3.0% op e Rekord $ 697 Milliarden. Fir méi iwwer Retail Verkaf, kuckt uewen.

🏭 Industriell Aktivitéit killt aus engem net sou schrecklechen Grond. Industriell Produktioun Aktivitéit Wuesstem war flaach am Dezember. D'Produktiounsproduktioun ass tatsächlech ëm 1.0% eropgaang. D'Haaptquell vun der Schwächt koum aus eppes iwwer net jidderee wäert beschwéieren. Vum Federal Reserve: "D'Output vun Utilities ass am Januar 9.9% gefall, well e Schwong vun onerwaart coolem Wieder am Dezember op ongesonde waarme Wieder am Januar d'Nofro fir Heizung depriméiert."

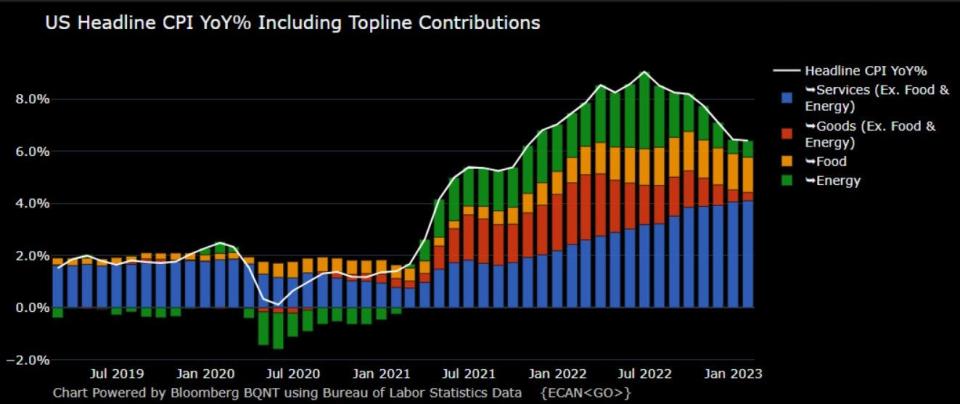

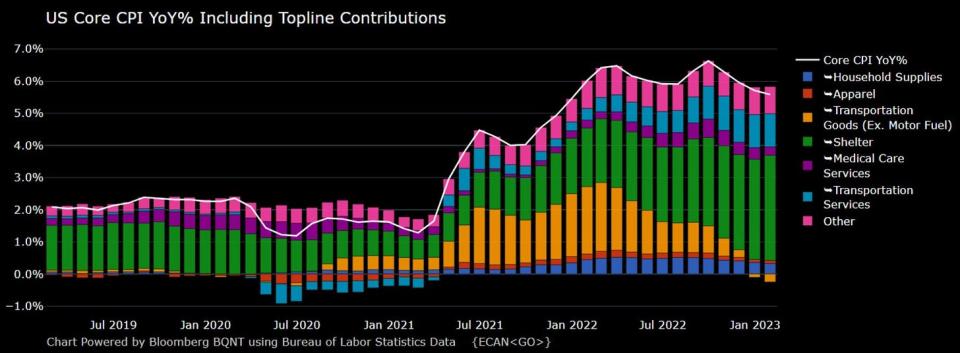

🎈 D'Inflatioun killt weider. d' Konsument Präis Index (CPI) am Januar war erop 6.4% vun engem Joer virun, erof vun 6.5% am Dezember.

Ajustéiert fir Liewensmëttel- an Energiepräisser war de Kär CPI erop 5.6% (of 5.7%).

Op engem Mount-iwwer-Mount Basis war de CPI erop 0.5% an de Kär CPI war erop 0.4%.

Wanns du Annualiséiert den Dräi-Mount Trend an de monatlecht Zuelen klëmmt de CPI mat engem 3.5% Taux an de Kär CPI klëmmt mat engem 4.6% Taux.

Déi ënnescht Linn ass, datt während Inflatioun Tariffer goufen méi niddereg trendy, si weider iwwer d'Zilrate vun der Federal Reserve vun 2%. Fir méi iwwer d'Implikatioune vun der Ofkillinflatioun, liest: De bullish 'Goldilocks' mëll Landungsszenario dat jidderee wëll 😀.

👍 Erwaardunge fir Inflatiounsliicht. Vun der New York Fed Januar Ëmfro vun Konsument Erwaardungen: "Median Inflatioun Erwaardungen bliwwen onverännert am Joer-ahead Horizont, erofgaang vun 0.3 Prozentpunkt um dräi-Joer-Vira Horizont, an eropgaang vun 0.1 Prozentpunkt um fënnef-Joer-Vira Horizont, op 5.0%, 2.7% an 2.5% respektiv."

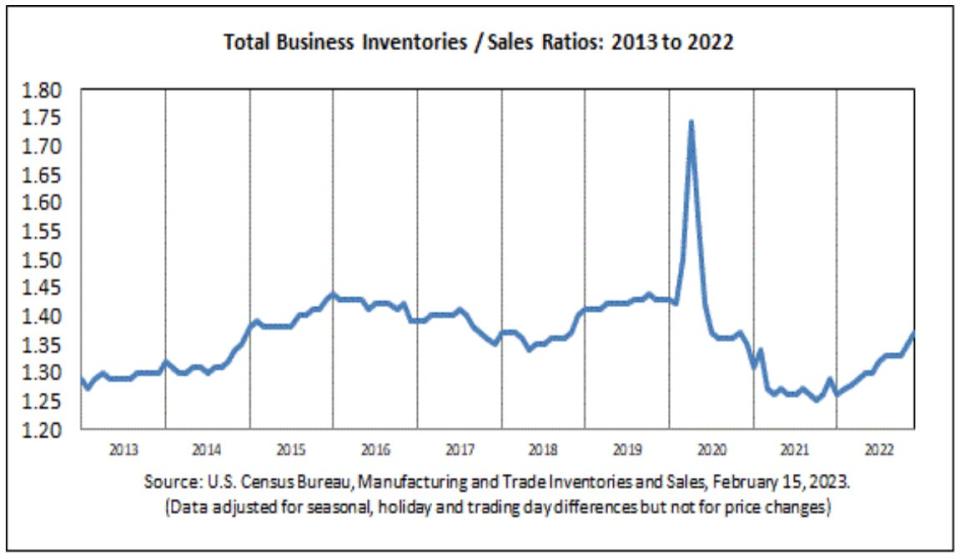

📈 Inventarniveauen sinn erop. Entspriechend zu Vollekszielung Bureau Donnéeën Mëttwoch verëffentlecht, Affär Inventaire geklommen 0.3% op $ 2.45 Billioun am Dezember. D'Inventar / Verkafsverhältnis war 1.37, wesentlech erop vun 1.29 d'Joer virdrun.

Fir méi iwwer Versuergungsketten an Inventarniveauen, liest: Mir kënnen ophalen et eng Versuergungskettenkris ze nennen ⛓, 9 Grënn optimistesch iwwer d'Wirtschaft a Mäert ze sinn ????, an De bullish 'Goldilocks' mëll Landungsszenario dat jidderee wëll 😀.

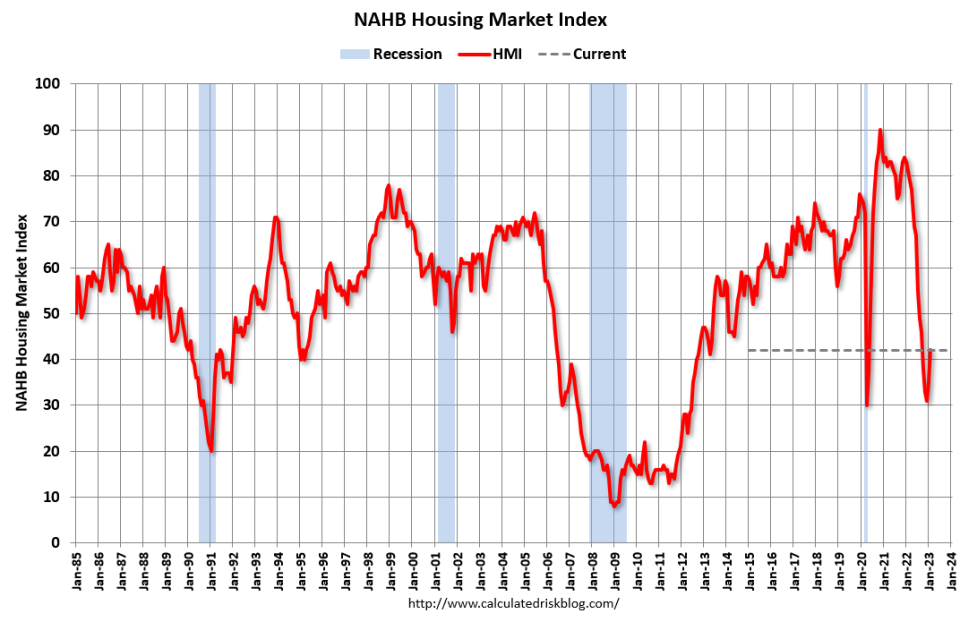

🏠 Home Builder Gefill verbessert. Entspriechend zu NAHB Daten verëffentlecht Mëttwoch, doheem Builder Gefill verbessert am Februar. Vum NAHB Chefeconomist Robert Dietz: "Während den HMI ënner dem Breakeven Niveau vu 50 bleift, ass d'Erhéijung vun 31 op 42 vun Dezember bis Februar e positiv Zeechen fir de Maart. Och wann d'Federal Reserve weider Währungspolitesch Bedéngungen verschäerft, weisen d'Prognosen datt de Wunnengsmaart d'Peakhypothéiksraten fir dësen Zyklus passéiert huet. A wa mir weider Volatilitéit fir Hypothéiksraten a Wunnengskäschte erwaarden, sollt de Baumaart fäeg sinn Stabilitéit an den nächste Méint z'erreechen, gefollegt vun engem Rebound zréck op trendy Hausbauniveauen méi spéit am Joer 2023 an Ufank 2024.

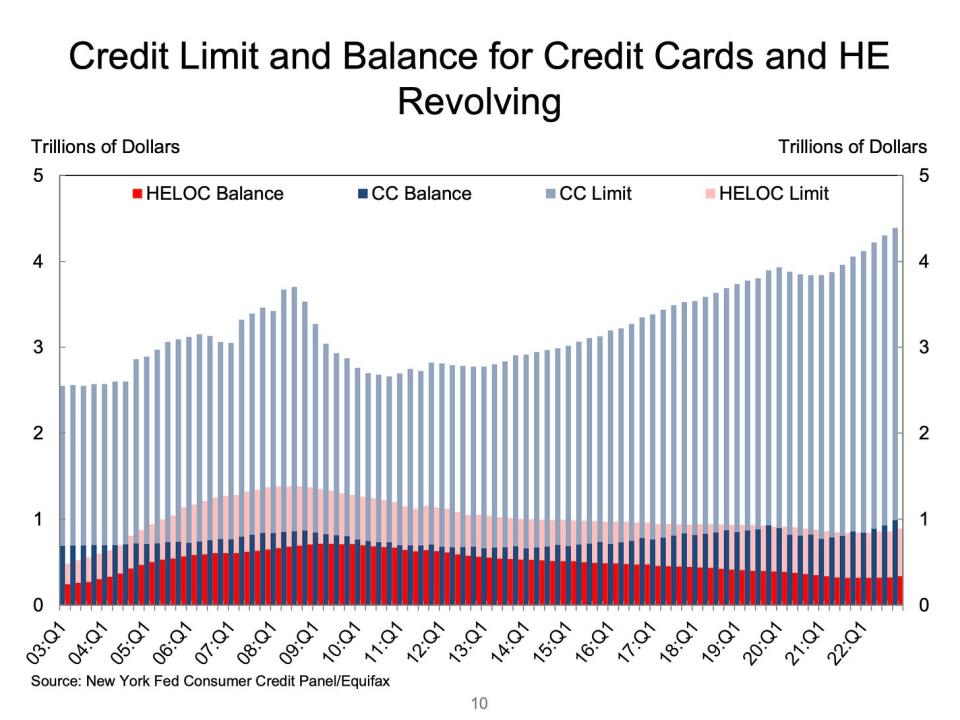

💳 Kreditkaart Saldo sinn erop. Geméiss den NY Fed Daten sinn d'Kreditkaartsaldo ëm $61 Milliarde eropgaang fir $986 Milliarde während dem Q4 z'erreechen, wat iwwer dem pre-pandemie Héich vun $927 Milliarde ass. Mat der aggregéierter Kredittlimit op $ 4.4 Billioun sinn d'Konsumenten awer wäit aus maxing hir Kaarten.

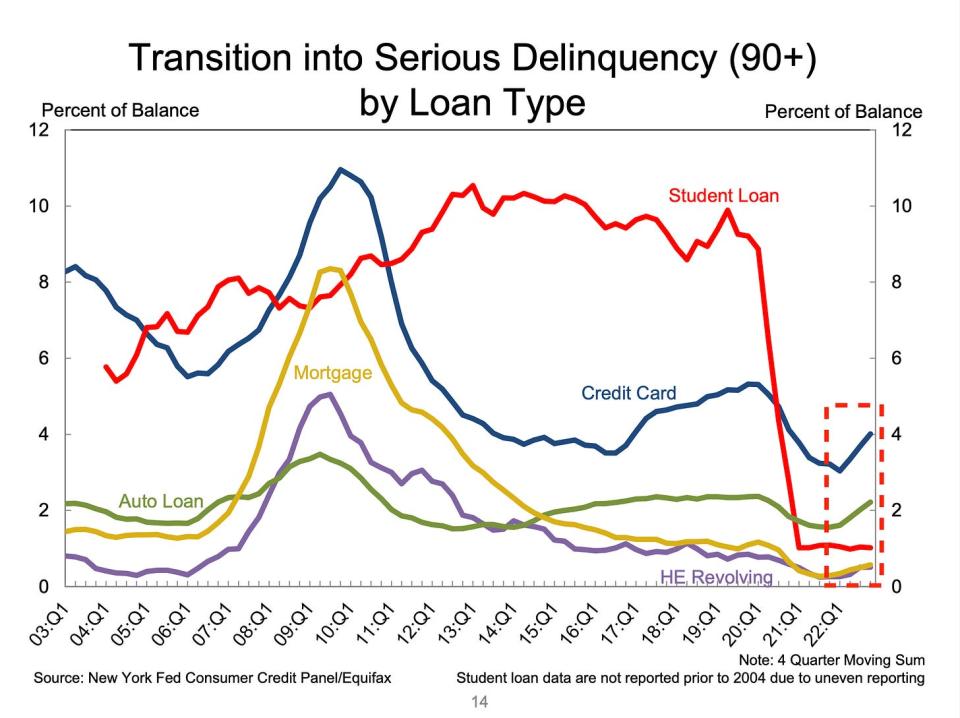

👎 D'Scholddelinquenz normaliséieren weider. vun der New York Fed: "Den Undeel vun de Scholden, déi nei an d'Delinquenz iwwergaange sinn, ass fir bal all Scholdentypen eropgaang, no zwee Joer vun historesch nidderegen Delinquenziwwergäng. Iwwergangsraten a fréizäiteg Verbriechen fir Kredittkaarten an Autoprête sinn ëm 0.6 an 0.4 Prozentpunkte eropgaang, no ähnlechen Gréissten am zweeten an drëtte Véierel. Delinquency Iwwergangsraten fir Hypotheken sinn ëm 0.15 Prozentpunkte eropgaang. Déi fir Studenteprête si flaach bliwwen, well d'Federal Remboursementpaus bleift op der Plaz. Fir méi iwwer dëst, liest: D'Scholddelinquenzraten normaliséieren 💳.

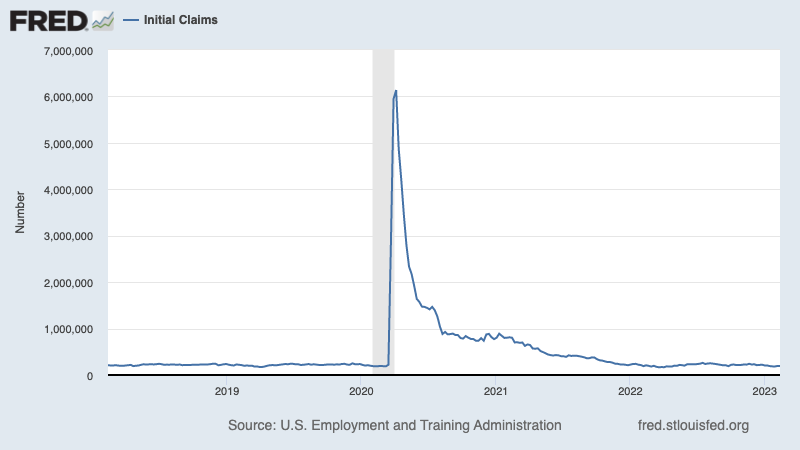

💼 Chômage Fuerderungen bleiwen niddereg. Éischt Fuerderungen fir Chômage Virdeeler gefall op 194,000 an der Woch, déi den 11. Februar ofgeschloss ass, erof vun 195,000 der Woch virdrun. Wärend d'Zuel eropgeet vu sengem sechs Joerzéngte niddereg vun 166,000 am Mäerz 2022, bleift et no Niveauen ze gesinn an Perioden vu wirtschaftlecher Expansioun.

Fir méi iwwer niddereg Chômage, liest: Dat ass vill anzestellen 🍾, Dir sollt net iwwerrascht sinn iwwer d'Stäerkt vum Aarbechtsmaart 💪, an 9 Grënn optimistesch iwwer d'Wirtschaft a Mäert ze sinn 💪.

Dat alles zesummen 🤔

Mir kréien vill Beweiser datt mir d' bullish "Goldilocks" mëll Landung Szenario wou d'Inflatioun op handhabbaren Niveauen ofkillt ouni datt d'Wirtschaft an d'Rezessioun muss ënnergoen.

An d'Federal Reserve huet viru kuerzem e manner hawkeschen Toun ugeholl, unerkennen den 1. Februar dat "fir d'éischte Kéier datt den desinflatiounsprozess ugefaang huet."

Trotzdem muss d'Inflatioun nach ëmmer méi erofkommen ier d'Fed bequem ass mat Präisniveauen. Also mir sollten erwaarden de d'Zentralbank fir d'Währungspolitik weider ze verschäerfen, dat heescht, mir sollten op méi enk finanziell Bedéngungen virbereet sinn (z.B. méi héich Zënsen, méi streng Kredittnormen, a méi niddereg Aktiebewäertungen). All dat heescht d'Maartschlagen kënne weidergoen an de Risiko d' Wirtschaft ënnerzegoen an eng Rezessioun wäert relativ héich ginn.

Et ass wichteg ze erënneren datt wärend d'Rezessiounsrisiken erhéicht ginn, Konsumenten kommen aus enger ganz staarker finanzieller Positioun. Chômeuren sinn Aarbechtsplazen ze kréien. Déi mat Aarbecht kréien Erhiewungen. A vill hunn nach ëmmer iwwerschësseg spueren anzegoen. Tatsächlech bestätegt staark Ausgabendaten dës finanziell Widderstandsfäegkeet. Also ass et ze fréi den Alarm aus enger Konsumperspektiv ze schloen.

Op dësem Punkt, all De Réckgang ass onwahrscheinlech zu enger wirtschaftlecher Katastroph ze verwandelen ginn, datt de finanziell Gesondheet vun Konsumenten a Betriber bleift ganz staark.

Wéi ëmmer solle laangfristeg Investisseuren dat erënneren Rezessiounen an bäert Mäert si just en Deel vum Deal wann Dir op d'Bourse gitt mam Zil fir laangfristeg Rendementer ze generéieren. Während Mäert hunn e schrecklecht Joer, de laangfristeg Ausbléck fir Aktien bleift positiv.

Fir méi iwwer wéi d'Makrogeschicht sech entwéckelt, kuckt déi vireg TKer Makro Crosscurrents »

Fir méi iwwer firwat dëst en ongewéinlech ongënschtegt Ëmfeld fir den Aktiemaart ass, liest: D'Maartschlagen wäerte weidergoen bis d'Inflatioun sech verbessert 🥊 »

Fir e méi no ze kucken wou mir sinn a wéi mir hei ukomm sinn, liest: Déi komplizéiert Mess vun de Mäert an der Wirtschaft, erkläert 🧩 »

Dëse Post gouf ursprénglech publizéiert op TKer.co

De Sam Ro ass de Grënner vun Tker.co. Dir kënnt him op Twitter verfollegen op @SamRo

Liest déi lescht finanziell a geschäftlech Neiegkeeten vu Yahoo Finance

Luet d' Yahoo Finance App erof fir Apple or Android

Follegt Yahoo Finance op Twitter, Facebook, Instagram, Flipboard, LinkedIn, an YouTube

Quell: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html