Angscht virum Vermëssen, oder FOMO, kann hëllefe fir Börsegewënn z'erhéijen well grouss Indizes vun 2022 Tiefpunkte Mëtt Juni festgestallt goufen - awer Investisseur Angscht iwwer potenziell de "Ënnen" vermësst ass normalerweis falsch plazéiert, huet e Strategist an engem Dënschdeg argumentéiert notéiert.

"Vill Investisseuren insistéieren op fréi ze kafen, sou datt se "do kënne sinn." Awer d'Geschicht seet datt et besser ass spéit wéi fréi ze sinn, "huet den Dan Suzuki geschriwwen, Adjoint Chief Investment Officer bei Richard Bernstein Advisors.

De S&P 500

SPX,

bleift an engem Bärenmaart, awer huet méi wéi 17% vu sengem 16. Juni zougemaach bei 3666.77, wat et e bësse méi wéi 10% ënner sengem 3. Jan. De grousse Cap Benchmark huet véier hannereneen wöchentlech Gewënn geschoss an Enn Dënschdeg op säin héchsten zënter Enn Abrëll wéi et probéiert huet d'Resistenz bei sengem 200-Deeg bewegende Duerchschnëtt bei 4,326 ze iwwerwannen.

gesinn: Dëse Börse Meilesteen weist datt de S&P 500 sou vill wéi 16% méi héich ee Joer vun haut ka sinn

Déi breet Rally, déi den Nasdaq Composite gesinn huet

KOMP,

Sortie Bärenmaart Territoire an den Dow Jones Industrial Average

DJIA,

pare säi Joer-to-Datum Verloscht op manner wéi 7%, huet schéngen e puer Investisseuren unzezéien, déi sech ophalen ze spillen.

Och liesen: Nasdaq Stiermarkt? Eng Geschicht vu Kappfälschungen seet datt et ze fréi ass fir ze feieren.

"D'Investisseursentiment ass vu ganz schlecht am Juni a Juli fortgaang, mat Investisseurpositionéierung och liicht, fir elo vu FOMO an engem Goldilocks Resultat ze schwätzen", sot de Jason Draho, Chef vun Asset Allocation fir Amerika bei UBS Global Wealth Management, an eng Note virdrun dës Woch.

Den Draho huet gewarnt datt Investisseuren "méi optimistesch ginn an der aktueller héich onsécherer Ëmwelt mécht d'Mäert méi vulnérabel fir negativ Neiegkeeten."

Ob Mëtt Juni den ënneschten markéiert ass, wäert nëmmen am Réckbléck kloer sinn. De Suzuki vum RBA sot, datt eng Analyse vun der Leeschtung ronderëm vergaange Bärenmaart Troughs weist datt ganz um Maart um Enn net sou wichteg ass wéi vill Investisseuren mengen.

Suzuki erkläert:

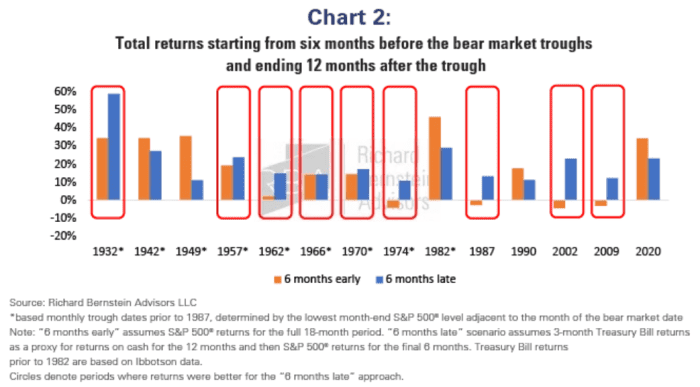

An enger Erfrëschung vun eiser virdru publizéierter Analyse, hu mir d'Rendementer fir déi voll 18-Méint Period analyséiert, déi sechs Méint virdrun an 12 Méint no all Maartbunn ëmfaasst. Mir hunn dann déi hypothetesch Rendementer vun engem Investisseur verglach, deen 100% Aktien fir déi ganz Period besëtzt ("6 Méint fréi") mat engem, deen 100% Cash bis sechs Méint no der Maartbunn gehal huet, dann op 100% Aktien gewiesselt ("6 Méint") spéit").

D'Grafik hei ënnen reflektéiert d'Resultater, déi gewisen hunn datt a siwen vun de leschten zéng Bärmäert et besser war ze spéit wéi fréi.

Richard Bernstein Beroder

"Dëst tendéiert net nëmmen d'Rendementer ze verbesseren, wärend d'Noutpotenzial drastesch reduzéiert gëtt, awer dës Approche gëtt och nach eng Zäit fir opkommend fundamental Donnéeën ze bewäerten. Well wann et net op Fundamenter baséiert, ass et just ze roden," huet de Suzuki geschriwwen.

Wat iwwer d'Ausnahmen?

De Suzuki bemierkt datt déi eenzeg Fäll an de leschte 70 Joer, wou et besser war fréi ze sinn, 1982, 1990 an 2020 geschitt. "Gitt der héijer Wahrscheinlechkeet datt d'Fed weider an de scho verlangsamen Akommeswuesstum wäert festhalen, schéngt et virzäiteg d'Aktiebelaaschtung haut wesentlech ze erhéijen."

Quell: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo