Risiko a Belounung sinn de Yin a Yang vum Aktienhandel, déi zwee entgéintgesate awer wesentlech Zutaten an all Maart Erfolleg. An et gi keng Aktien déi zwou Säiten besser verkierperen - d'Risikofaktoren an d'Belounungspotenzialer - wéi Penny Aktien.

Dës Aktien, ënner $ 5 pro Aktie geprägt, bidden normalerweis héich Ups Potenzialer. Och e klenge Gewënn am Aktiepräis - just e puer Cent - iwwersetzt sech séier an en héije Rendement zréck. Natierlech ass de Risiko och echt; net all Penny Aktie wäert dës Zort vu Gewënn weisen, e puer vun hinne si bëlleg aus engem Grond, an net all Grond ass eng gutt.

Also, wéi sollen d'Investisseuren sech op iwwerzeegend Spiller schloen? Dat ass wat d'Profien op Wall Street hei sinn.

benotzt TipRanks Datebank, Mir hunn zwee Penny Aktien gezunn, déi genuch Analystenunterstëtzung gesammelt hunn fir e "Strong Buy" Konsens Bewäertung ze verdéngen. Wann dat net genuch war, ass vill Upside Potential hei am Spill. Loosst eis méi no kucken.

CymaBay Therapeutics (CBAY)

Mir fänken u mam CymaBay Therapeutics ze kucken, eng biopharmazeutesch Firma konzentréiert sech op klinesch Etapp Fuerschung an der Behandlung vu chronescher Lebererkrankheet. D'Firma huet e Lead Medikamentskandidat, Seladelpar, dat ass de Sujet vun dräi separat klineschen Studien als Therapie fir dräi verschidde Liewerbedéngungen. Den Drogenkandidat, e PPARdelta Agonist, gëtt getest géint primär biliary Cholangitis (PBC), net-alkoholesch Steatohepatitis, a primär skleroséierend Cholangitis. Vun dësen ass d'PBC Streck déi wäit fortgeschratt.

Dëse klineschen Wee huet just d'Aschreiwung vun de Patiente fir d'Phase 3 RESPONSE Studie ofgeschloss. Dës Studie wäert d'Sécherheet an d'Effizienz vu Seladelpar als Behandlung fir PCB Patienten evaluéieren, déi net op déi aktuell UDCA Behandlung reagéiert oder toleréiert hunn. D'Etude betrëfft 180 Patienten a méi wéi 20 Länner, an d'Resultater sollen d'nächst Joer e puer Zäit verëffentlecht ginn.

Zousätzlech zum RESPONSE-Prozess ass Seladelpar och den ASSURE-Prozess ënnergaangen, eng oppe Label, laangfristeg Studie entwéckelt fir zousätzlech laangfristeg Sécherheetsdaten iwwer d'Drogen ze sammelen. Den ASSURE Prozess huet de Moment ongeféier 140 Patienten ageschriwwen.

Schlussendlech huet CymaBay en zweeten Drogenkandidat an der klinescher Etapp, MBX-2892. Dësen Medikamentskandidat ass e GPR 119 Agonist, entwéckelt fir diabetesch Hypoglykämie ze behandelen. D'Studie ass e Phase 2a Beweis-vun-Pharmakologie-Prozess deen d'Potenzial vu MBX-2892 an der Präventioun vun Hypoglykämie bei Patienten mat Typ 1 Diabetis evaluéiert.

Géint dës Kuliss mengt Wall Street dem CBAY seng laangfristeg Wuesstumsnarrativ ass staark an datt säi $ 3.26 Aktiepräis den ideale Entrée reflektéiert.

Deckt d'Aktie fir Raymond James, Analyst Steven Seedhouse gesäit d'Seladelpar-Versuche als de Schlësselpunkt fir d'CymaBay no vir ze goen, ze gleewen datt d'Katalysatoren vun de kommenden Dateverëffentlechungen a méi héije Aktiepräisser reflektéieren.

"CymaBay huet d'Aschreiwung vun der Phase 3 RESPONSE Studie ofgeschloss, déi Seladelpar an der primärer biliärer Cholangitis (PBC) evaluéiert, am Aklang mat der Leedung, déi am 1Q22 Akommes uruffen ... Endpunkt a Stat Sig ALP an ALT Normaliséierung, an eiser Meenung no dramatesch de Risiko vun der RESPONS. Déi eenzeg Pushback op eisem CBAY-Pitch wéi d'Phase 3 sech ageschriwwen huet war "ze vill Zäit fir de Katalysator." Elo mat engem Fändel am Buedem (Phase 3 Donnéeën 3H2E), ~23 Méint Zäithorizont op eng eminent de-riskéiert Phase 12 mat engem bewährten Endmaart soll breed attraktiv sinn, a mir erwaarden datt CBAY total nei Präisser an der nächst Joer oder vill méi fréi, "sot Seedhouse.

Seedhouse iwwersetzt seng optimistesch Vue op CBAY seng Forward Perspektiven an Zuelen mat engem $14 Präisziel - wat e potenziellen Upside vun 329% implizéiert. Et ass also net iwwerraschend firwat hien d'Aktie e Strong Buy bewäert. (Fir dem Seedhouse säi Track Record ze kucken, Klick hei)

Seedhouse ass besonnesch bullish, awer hien ass keen Outlier op dësem Aktie. All 5 vun de rezenten Analysten Bewäertungen hei si positiv, fir eng eestëmmeg Strong Buy Konsens Bewäertung, an den duerchschnëttleche Präisziel vun $ 9.80 gëtt CBAY Aktien en 199% Upside Potenzial vun engem Joer. (Gesinn CBAY Aktie Prognosen op TipRanks)

AbSci Corporation (ABSI)

Fir déi zweet Penny Aktie wäerte mir kucken, mir bleiwe mam medizinesche Tech Feld - awer kuckt op eng Firma mat enger anerer Meenung. AbSci entwéckelt net direkt nei Drogen oder therapeutesch Kandidaten; éischter, der Firma ass op d'Methoden vun Entwécklungslänner nei Medikamenter konzentréiert.

AbSci schafft mat kënschtlecher Intelligenz (AI), Maschinn Léieren (ML), an Zellline Generatioun fir eng nei Integrated Drug Creation ™ Plattform ze bauen mat Potenzial fir d'Art a Weis wéi Drogenkandidaten recherchéiert a fabrizéiert ginn. D'AbSci Plattform kann neit Medikamentziel identifizéieren, déi optimal biologesch an therapeutesch Kandidate fir dës Ziler z'ënnerscheeden, an d'Zelllinnen erstellen fir déi nei Medikamenter ze fabrizéieren. D'Kombinatioun vun dëse Prozesser an een, méi effizienten, Prozess bitt nei Weeër fir déi nächst Generatioun vun neien Therapeutik, dorënner Protein-baséiert Medikamenter.

Fréier dëst Joer ass AbSci eng Zesummenaarbecht mat Merck fir Bionic Enzyme Generatioun agaangen. D'Zesummenaarbecht huet Potenzial fir AbSci substantiell Gewënn ze bréngen, dorënner $ 610 Milliounen u Virausgebühren, Meilesteenbezuelungen, an zukünfteg royaltybezuelungen. Op enger anerer positiver Notiz huet d'Firma och zwee nei Maschinnléiere Duerchbréch am éischte Véierel vun dësem Joer ugekënnegt, déi erwaart ginn d'Drogenentdeckungsprozesser ze streamlinéieren an d'Risiken an der neier Medikamententwécklung ze reduzéieren.

Bis elo dëst Joer huet AbSci 8 nei 'Aktiv Programmer', déi kollektiv 60% Joer-iwwer-Joer Wuesstum an de Fuerschungsspuren vun der Firma representéieren.

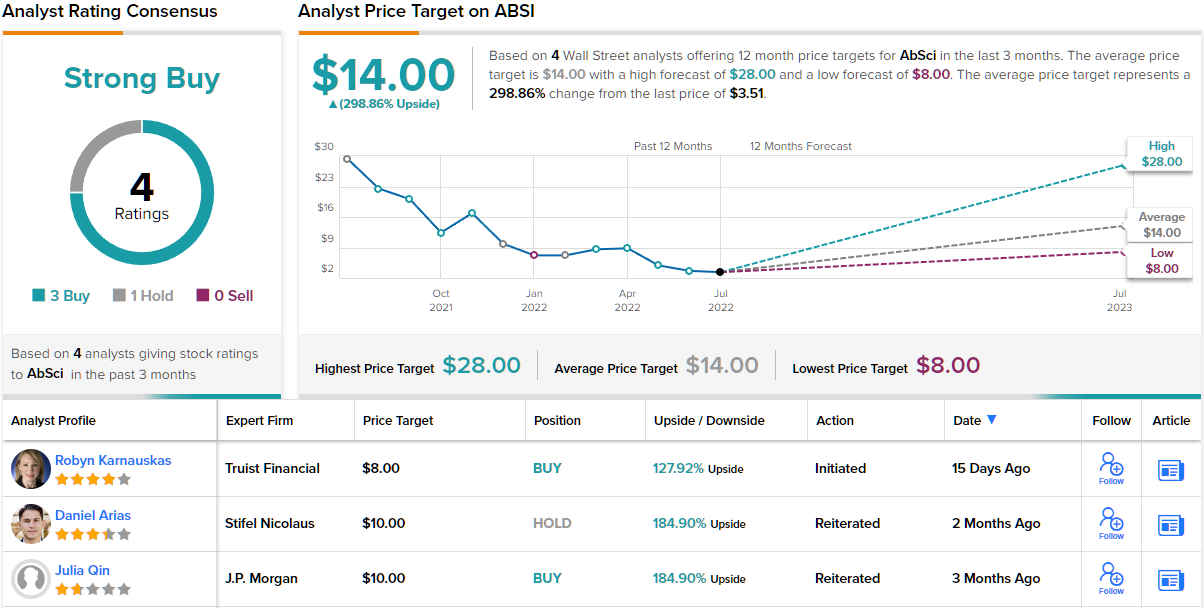

Analyst Robyn Karnauskas, Schreift vu Truist, mengt datt d'Verbindung vu propriétaire AI / ML a Bio-Entwécklungsplattformen eng Gewënnkombinatioun am Feld erstellen.

"D'ABSI Plattform ass attraktiv fir Biopharma Partner, déi interesséiert sinn d'nächst Gen Biologie z'entwéckelen déi eenzegaarteg, méi séier a méi bëlleg sinn. Mat hiren intern entwéckelte Biologie an Tech Plattformen iterativ, kann d'Firma nei Biologen entdecken déi optimiséiert gi fir besser Medikamenter ze sinn - méi séier. A andeems se hir intern entwéckelt Bakterien benotzen, kënne si nei Proteine vs traditionell Methode maachen a se méi séier a méi bëlleg fabrizéieren. Wärend nach fréi, gleewen mir datt d'Firma seng Plattform Potenzial huet fir verschidde Mängel vun der traditioneller Biologescher Entdeckung unzegoen. A mat der wuessender Nofro fir Biologie vun der nächster Generatioun, gesi mir dëst als en attraktive Partner fir Biopharma, an en attraktivt Spill fir béid Biotech, souwéi Tech Investisseuren, "huet de Karnauskas geschriwwen.

An dësem Sënn behalen, bewäert Karnauskas ABSI deelt e Buy zesumme mat engem $8 Präisziel, deen hir Vertrauen an ~ 128% ee-Joer Aktieschätzung weist. (Fir de Karnauskas säi Track Record ze kucken, Klick hei)

Insgesamt tendéiert d'Wall Street mat der Stier averstanen. Déi 4 rezent Analyst Bewäertungen enthalen 3 Buys an 1 Hold, fir e Strong Buy Konsens Bewäertung, an den duerchschnëttleche Präisziel vun $14 weist ~299% Upside Potenzial vum aktuellen Aktiepräis vun $3.51 un. (Gesinn ABSI Aktie Prognosen op TipRanks)

Fir gutt Iddien ze fannen fir Penny Aktien déi op attraktive Bewäertunge verhandelen, gitt op TipRanks ' Bescht Aktien ze kafen, e nei gestartent Tool dat all TipRanks 'Insight Insights verbënnt.

Verzichterklärung: D'Meenungen an dësem Artikel ausgedréckt sinn eleng déi vun den ausgewielten Analysten. Den Inhalt soll nëmme fir Informatiounszwecker benotzt ginn. Et ass ganz wichteg Är eege Analyse ze maachen ier Dir investéiert.

Quell: https://finance.yahoo.com/news/2-strong-buy-penny-stocks-151746594.html